Byggmax – Baksmälla

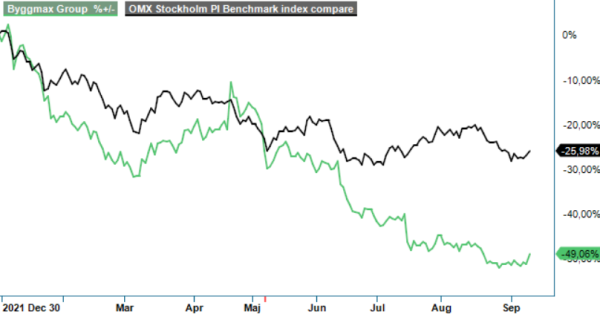

”Tuffare tider stundar” var rubriken i vår senaste uppdatering av Byggmax (Newsletter 1956). Vid det tillfället handlades aktien till 67 kronor, jämfört med dagens nivå om ca 45 kr.

Först publicerad i Stockpicker Newsletter 1978 (11 september 2022)

BMAX | Mid Cap | 45,62 kr | NEUTRAL

Vi upprepade rekommendationen Neutral men sett i efterhand hade en säljrekommendation rent av varit bättre.

Byggmax lyckades nämligen inte alls att leva upp till lågt ställda förväntningar i Q2. Även innevarande kvartal riskerar att bli en besvikelse till följd av avvaktande konsumenter. Den jämförbara försäljningen i Q2 minskade med 16,6%. Totalt sjönk försäljningen med 10,1% och landade på 2 546 Mkr, jämfört med snittförväntningarna på 2 630 Mkr.

Jämfört med förra årets rekordnivå minskade försäljningen av produkter relaterade till större investeringar i hemmet, t ex växthus, pool och uterum. Byggmax slog dock nya försäljningsrekord för t ex trädgård, färg, golv och förvaring. Varuförsörjningen var totalt sett god, hjälpt av ett medvetet beslut att höja lagernivåerna under årets högsäsong. Samtliga tillväxtinitiativ, uppgraderade butiker, e-handel, nya butiker och tilläggsförvärv, utvecklas starkt. I både Sverige och Finland levererade e-handeln bra där jämförelsetalen inte påverkas av nedstängda butiker på grund av corona-pandemin.

I Q2 öppnades fyra nya butiker och ytterligare fyra flyttade till nya lägen. Kostnadskontrollen fortsätter att vara god. Ökningen i kostnader fortsatte drivas av förvärv och nya butiker. Rörelseresultatet dubblades nästan jämfört med tiden före pandemin, men utfallet jämfört med föregående år färgas av de exceptionella jämförelsetalen. Rörelseresultatet uppgick till 240 Mkr (446), mot förhandstipsen på 267 Mkr. EBITA-marginalen försämrades rejält och landade på 10%, jämfört med 16,1% föregående år.

VD Mattias Ankerberg skriver i den senaste rapporten att i nuvarande marknadsläge, med en mer avvaktande och framför alltmer prismedveten konsument, gynnas Byggmax av sin lågprisposition. Hittills har man lyckats föra över stigande råvarukostnader till kunderna trots att man är en utpräglad lågprisaktör. Detta kan dock bli tuffare att göra framöver om priserna stiger eftersom kunderna får det allt tuffare som en följd av stigande räntor och energipriser.

Vi tror att Byggmax intäkter minskar något under 2022 samtidigt som rörelsemarginalen kommer ned mot 8-9%. Målsättningen är att omsätta 10 Mdr kr år 2025 med en rörelsemarginal på 7-8%. Under fjolåret uppgick omsättningen till 7,6 Mdr kr med en marginal på 11,1%, vilket dock dopades av en hög efterfrågan som följd av pandemin. Idag tycks medvinden ha ersatts av motvind.

Byggmax handlas till ett P/E-tal kring 12-13 för 2022 och 2023. Anledningen till att värderingen inte kommit ned mer sedan vår förra uppdatering är att vi sänkt prognoserna efter delårsrapporten. Dagens värdering är inte låg i ett historiskt perspektiv. Byggmax levde i en av de bästa världar under pandemin då många passade på att renovera och spika trall när det inte gick att resa utomlands. Idag har prioriteringar förändrats. Vi tror inte att kunderna i närtid kommer att spendera tillnärmelsevis lika mycket pengar på att renovera med tanke på de dystra ekonomiska utsikterna, stigande elräkningar och en skenande inflation. Ett minskat konsumentförtroende och fallande huspriser tror vi kan bidra med ytterligare motvind framöver.

Med ovanstående som utgångspunkt ser vi stor risk för att även Q3 blir en besvikelse för Byggmax, vilket då skulle få ett stort genomslag på helårsresultatet. Därför upprepar vid vår neutrala hållning och sänker riktkursen till 52 kr (70) som följd av sänkta prognoser och dystra framtidsutsikter på kort och medellång sikt.