Byggmax – Blir sämre innan det blir bättre

Byggmax gynnades av Covid-pandemin men har sedan dess haft en dyster utveckling.

Först publicerad i Stockpicker Newsletter 2038 (14 maj 2023)

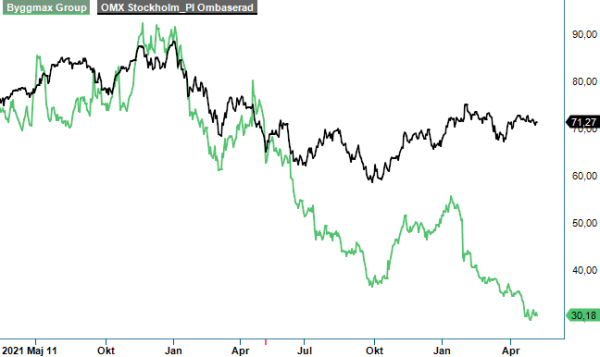

BMAX | Mid Cap | 30,18 kr | NEUTRAL

Kunderna investerade i sina hem eftersom man spenderade mer tid där. Efter det har anställda gått tillbaka till sina jobb i en större utsträckning samt att inflationen och räntorna stigit rejält. Det är faktorer som inneburit att bygg och renovering hamnat långt ned på konsumenternas prioriteringslista.

Jämförelsetalen från förra året är fortfarande tuffa men inledningen på året blev värre än befarat trots lågt ställda förväntningar. Marknaden i Q1 påverkades negativt av en avvaktande konsument samt en ovanligt blöt och kall mars, vilket normalt annars är kvartalets klart största försäljningsmånad. Speciellt svag var marknaden vad det gäller produkter kopplade till större renoveringsprojekt medan kategorier inom småfix som färg och golv håller sig uppe.

Den nordiska konsumentmarknaden bedöms ha minskat med cirka 30% jämfört med det mycket starka Q1 förra året, till en nivå som var klart lägre än före coronapandemin. Byggmax nettoomsättning i kvartalet minskade med 25% till 952 Mkr (1 271). Samtidigt ökade rörelseförlusten till minus 139 Mkr, en ökning jämfört med förlusten på 18 Mkr under jämförelsekvartalet.

Bruttomarginalen var den näst starkaste någonsin för ett Q1. Lägre inköpspriser för framför allt råmaterialrelaterade produktkategorier samt en fortsatt förbättrad produktmix påverkade positivt, medan ökat kampanjtryck från konkurrenter påverkade negativt. Nu när Byggmax har gått in i högsäsongen är efterfrågan fortfarande svag. Det finns därmed en risk för att även Q2, som är klart viktigare än det normalt sett mindre viktiga Q1, blir en besvikelse. April påverkades negativt av en sen start på vårsäsongen då vi länge hade kallare väder än normalt.

Jämförelsetalen kommer dock att bli lättare framöver men osäkerheten kring efterfrågan är fortfarande stor. Förutom en svag efterfrågan är bolagets nettoskuld som ökade i det gångna kvartalet ett negativt inslag. Skulle resultaten fortsätta att försvagas kan skuldsättningen bli utmanande för Byggmax och då skall man komma ihåg att det inte var särskilt länge sedan som bolaget hade nettokassa och genomförde återköp. Nu har situationen blivit så pass besvärande att även utdelningen har slopats.

Byggmax målsättning är att 2025 uppnå en omsättning på 10 Mdr kr med en EBITA-marginal på 7-8%. Under fjolåret uppgick omsättningen till 7,3 Mdr kr med en marginal på 6,2%. Med ovan i åtanke och med hänsyn taket till rådande konjunkturutsikter tror vi att ovanstående mål kan bli tuffa att uppnå. Inte minst med tanke på att 2023 kommer att bli ett svagt år med minskad omsättning. Även när marknaden vänder och inflationen försvagas kommer bolagets tillväxttakt sannolikt inte återgå till nivåerna som rådde under pandemin som boostade efterfrågan på byggprodukter.

Vi sänker vinstförväntningarna för 2023 med 10%, främst på grund av minskad försäljning under Q2, som är ett viktigt kvartal för Byggmax. Den finansiella risken har ökat och skuldsättningen kan bli ett problem längre fram om vi inte får en bättre konsumentmarknad. På den positiva sidan finns att jämförelsetalen bli lättare framöver samt att inköpspriserna har börjat komma ned.

Byggmax handlas idag till en värdering på ca 10x den prognostiserade vinsten för innevarande år. Det är inte dyrt men inte heller så långt ifrån den historiska nivån innan pandemin. På grund av sänkta prognoser och en större osäkerhet avseende efterfrågan justerar vi ned riktkursen till 35 kr (48). Vår neutrala syn kvarstår.