Byggmax – Minskad omsättning och resultat

Tecken på återhämtning i den svaga byggmarknaden lyser fortfarande med sin frånvaro.

Först publicerad i Stockpicker Newsletter 2088 (10 december 2023)

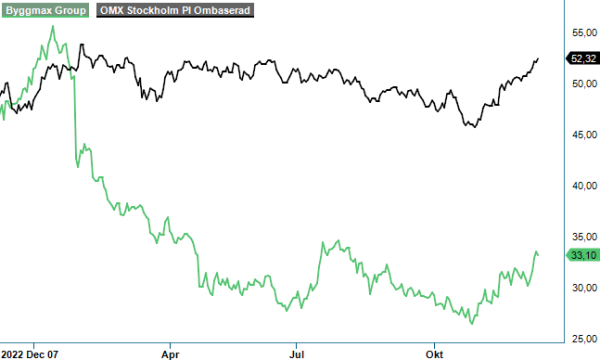

BMAX | Mid Cap | 33,1 kr | NEUTRAL

Det visar inte minst Byggmax senaste rapport där den jämförbara försäljningen i Q3 minskade med 15,5% till 1 960 Mkr (2 273). I det föregående kvartalet sjönk omsättningen organiskt med 8%.

Som förväntat var konsumenterna fortsatt avvaktande under sommarens andra halva. Nedgången drivs främst av minskad volym på grund av att de stora renoveringsprojekten var färre, samt till följd av lägre priser på träprodukter än året innan. Omvärldsfaktorer fortsatte bidra till ett avvaktande konsumentbeteende, inte minst för större investeringar i hemmet. Sammantaget bedömer Byggmax att konsumentmarknaden minskade med ca 15% jämfört med samma kvartal föregående år, till en nivå klart lägre än före pandemin.

Rörelseresultatet uppgick till 210 Mkr (288) vilket var 10% under marknadens estimat. Det innebar att rörelsemarginalen sjönk till 10,7%, från 12,7% ett år tidigare. Avvikelsen berodde främst på en svagare omsättning än förväntat, medan kostnadskontrollen var god och bruttomarginalen i stort sett i linje med förväntningarna. Kostnaderna för personal och övriga kostnader minskade med 48 Mkr jämfört med motsvarande kvartal föregående år. Kostnader för nya butiker samt förvärvade verksamheter uppgick till 7 Mkr (30).

Byggmax vd Karl Sandlund påpekar att man kommer att fokusera på att bibehålla en god kostnadskontroll, vilket är djupt rotat i koncernen. Vidare ska bolaget ha en stark balansräkning genom justeringar av lagernivåer och investeringar. Vid periodens slut uppgick varulagret till 1 370 Mkr (1 678). Jämfört med utgången av Q3 2022 har tre butiker stängts samt elva nya butiker tillkommit.

Koncernens målsättning är att 2025 uppnå en omsättning på 10 Mdr kr med en EBITA-marginal på 7-8%. Under 2022 uppgick omsättningen till 7,3 Mdr kr med en marginal på 6,2%. Som vi nämnt i våra tidigare uppdateringar kommer det bli väldigt tufft för Byggmax att uppnå dessa målsättningar. I synnerhet som konsumenten lär fortsätta ha mindre pengar att röra sig med som följd av högre räntor och reallönesänkningar. Vi är dessutom väldigt tveksamma till att bolaget återgår till den typen av tillväxttakt som rådde under pandemin eftersom de flesta troligen valde att lägga sina pengar på renoveringar och upprustningar då. Det senare nämnda tror vi dock att marknaden redan har prisat in i dagens värdering.

Aktien handlas på 2023 och 2024 vinstprognoser till ett p/e tal om 19 respektive 11. Värderingen på nästa års prognos är i ett långsiktigt perspektiv attraktivt. Framöver blir dessutom jämförelsetalen lättare vilket är positivt. Byggmax är väl positionerat för att möta konsumenternas lägre efterfrågan och kommer att vara redo att snabbt skala upp när den återhämtar sig.

Det som talar för Byggmax är att dess lågprismodell blir än mer relevant i sämre tider. Vi tror dock att vändningen dröjer då konsumenten väljer att satsa sina pengar på andra områden. Eftersom Byggmax har stora säsongsvariationer, då Q2 och Q3 historiskt sett haft den högsta nettoomsättningen och högsta rörelseresultatet, går bolaget in en svagare period. Därför tror vi att investerare tittar på andra aktiekandidater och plocka in i sina aktieportföljer där det finns mera närliggande kurstriggers. Vår neutrala syn kvarstår med riktkurs 33 kr.