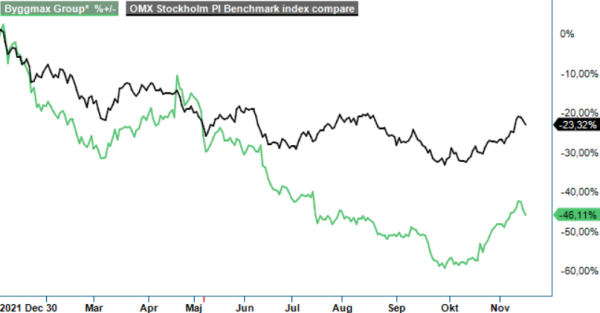

Byggmax - Tar andelar på svag marknad

Byggmax var en av coronavinnare när många valde att satsa pengar på renoveringar då vi alla var begränsade att resa.

Först publicerad i Stockpicker Newsletter 1996 (16 november 2022)

BMAX | Mid Cap | 48,26 kr | NEUTRAL

Därefter har jämförelsetalen varit tuffare och efterfrågan försvagats i och med stigande räntor och inflation. Konsumenters förtroendeindex föll i Q3 till rekordlåga nivåer i samtliga nordiska länder. Särskilt drivet av mycket låga nivåer vad gäller större inköp.

Kvartalet blev dock inte så illa som befarat för Byggmax del. Såväl omsättning som resultat kom in något över våra förväntningar. Nettoomsättningen minskade med 5,3% till 2 273 Mkr (2 400) medan EBITA-resultatet sjönk till 288 Mkr (406). Byggmax fortsatte att utöka sitt online-exklusiva sortiment, vilket bidrog med försäljningstillväxt i kvartalet. Bolaget uppskattar att marknaden minskade med 10-15%, vilket innebär att Byggmax tar marknadsandelar trots försäljningsnedgången i kvartalet. EBITA-marginalen försämrades till 12,7% (16,9). Försäljning och lönsamhet under kvartalet var på en klart högre nivå än före pandemiåren.

Byggmax slog försäljningsrekord i flera prioriterade produktkategorier samt fortsatte att ta marknadsandelar. Likt utvecklingen i Q2 minskade försäljningen av produkter relaterat till större investeringar i hemmet, såsom växthus, pool och uterum. Varulagret sjönk med ca 200 Mkr jämfört med vid utgången av föregående kvartal. Det är positivt att bolaget lyckas minska lagernivån trots att konsumenterna håller tillbaka.

Bolagets starka finansiella ställning gör det möjligt att bygga vidare på sin långsiktiga strategi. Byggmax fortsätter uppgradera butiker, förbättra sin e-handel och öppna nya butiker. I kvartalet öppnade man tre butiker, upp från två under samma period i fjol. Konceptet Butik 3.0, som innebär ett koncept med bredare utbud av kategorier och bättre kundupplevelse, utgör nu 89% av butiksportföljen (169 av 189 butiker) jämfört med 54% för ett år sen.

Koncernens målsättning är att 2025 uppnå en omsättning på 10 Mdr kr med en EBITA-marginal på 7-8%. Under fjolåret uppgick omsättningen till 7,6 Mdr kr med en marginal på 11,1%, vilket dopades dock av en hög efterfrågan som följd av pandemin.

Hittills har Byggmax lyckats föra över stigande råvarukostnader till kunderna trots att man är en utpräglad lågprisaktör. Detta kan dock bli tuffare att göra framöver eftersom kunderna får det allt svårare som en följd av stigande räntor. Vi tror heller inte att kunderna i närtid kommer att spendera lika mycket pengar som tidigare på att renovera med tanke på de dystra ekonomiska utsikterna. Alltmer pengar lär istället gå till att betala räntor och elräkningar. Som om inte det var trist nog är därtill Q4 och Q1 historiskt svagare perioder. Vi tror därför att avslutningen på året blir betydligt svagare jämfört med de senaste två kvartalen.

Byggmax handlas kring P/E-tal om 13 på nästa års vinstestimat vilket inte direkt är lågt i ett historiskt perspektiv. Om inte annat så är värderingen inte tillräckligt låg för att utgöra en kurstrigger för aktien. Med det som utgångspunkt väljer vi att upprepa vår neutrala rekommendation med riktkursen om 52 kr. Vi har en avvaktande inställning till de flesta bolagen relaterade till bygg och renovering på grund av det just nu rådande makroekonomiska läget.