Byggmax – Tufft år stundar

Bygg och renovering ligger långt ned på konsumenternas prioriteringslista för tillfället med tanke på skenande inflation och stigande räntor.

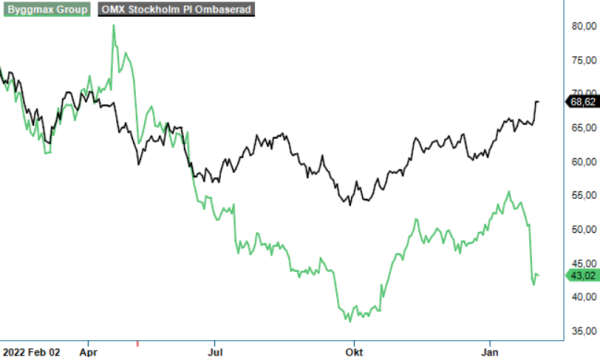

Först publicerad i Stockpicker Newsletter 2014 (5 februari 2023)

BMAX | Mid Cap | 43,02 kr | NEUTRAL

Konsumenters förtroendeindex minskade ytterligare i Q4 från sommarens redan rekordlåga nivåer, särskilt drivet av mycket låga nivåer vad gäller större inköp. Detta återspeglades i en fortsatt mycket tuff konsumentmarknad för byggprodukter. Sammantaget bedömer Byggmax att den nordiska konsumentmarknaden minskade med 12–18% i Q4 jämfört med förra året till en nivå som, likt Q3, var lägre än före covid-pandemin.

I Byggmax nyligen publicerade bokslut passade bolaget bl.a. på att slopa aktieutdelningen för 2022. Anledningen är den svårbedömda efterfrågan för större renoveringsprojekt och möjligheter till tilläggsförvärv. Likt Q2 och Q3 minskade försäljningen av produkter kopplade till större renoveringsprojekt väsentligt, vilket medförde lägre försäljning av t ex trä och skivmaterial. En vändning är inte att vänta förrän konjunkturen stabiliserar sig och konsumenterna börjar se ljusare på framtiden igen.

Samtidigt fortsatte Byggmax slå försäljningsrekord för produkter kopplade till mindre projekt, som t ex färg, golv och förvaring. Även försäljningen av energirelaterade produkter fortsatte öka, men inte i samma rekordartade takt som under föregående kvartal. Nettoomsättningen i Sverige minskade med 12,8% och uppgick till 798 Mkr (915). För övriga Norden sjönk nettoomsättningen med 4,7% och landade på 383 Mkr (402). Koncernens jämförbara försäljning för kvartalet minskade med 15,2%.

Bolagets rörelseresultat för Q4 försämrades kraftigt till -42 Mkr (12) med en rörelsemarginal på -3,6% (0,9). Byggmax har ökat takten i omvandlingen av butikernas utseende och produktinnehåll till Byggmax 3.0. De nya butikerna har 6% högre intäkter jämfört med den gamla butiksstrukturen. Butik 3.0, utgör nu 91% av butiksportföljen (174 av 192 butiker) jämfört med 68% för ett år sen, och Byggmax utökade sitt online-exklusiva sortiment.

Koncernens målsättning är att 2025 uppnå en omsättning på 10 Mdr kr med en EBITA-marginal på 7-8%. Under fjolåret uppgick omsättningen till 7,3 Mdr kr med en marginal på 6,2%. 2021 var motsvarande siffror 7,6 Mdr kr respektive 11,1% och dopades av en hög efterfrågan som följd av pandemin.

Utsikterna för det närmsta halvåret ser tuffa ut, inte minst för innevarande kvartal, där jämförelsetalen är mycket svåra. Byggmax har emellertid lyckats ställa om sortimentet så att det är mer anpassat efter vad kunderna efterfrågar i dag. Det kan dämpa nedgången i försäljningen men kommer knappast få något större genomslag då konsumenterna håller hårt i plånboken. Även när marknaden vänder kommer tillväxttakten sannolikt inte återgå till nivåerna som rådde under pandemin som boostade efterfrågan på byggprodukter.

För 2023 spår vi en lägre omsättning än för fjolåret. På våra prognoser handlas aktien till 8-9x 2023 års förväntade vinst. Det är inte dyrt men inte heller så långt ifrån den historiska nivån innan pandemin. Eftersom konsumenten har några tuffa kvartal framför sig ser vi inget som talar för att Byggmax skulle vara ett bra köp för tillfället. Vi tror att konsumenten kommer att prioritera andra utgifter än att snickra och renovera. Och med fallande bostadspriser brukar intresset för att renovera inte vara på topp. Det tillsammans med fortsatt hög nettoskuld gör att vi misstänker att investerare lär fortsätta undvika bolagets aktie givet ett högre ränteläge. Därför är vi fortsatt neutrala till aktien och sänker nu även riktkursen något till 48 kr (52).