ByggPartner – Lönsamhetsbekymmer

Nyheter som kablas ut klockan 22:01 en tisdagskväll är sällan goda. Så var fallet även denna gång när byggbolaget ByggPartner annonserade nya nedskrivningar av ett antal projekt, som tillsammans påverkar rörelseresultatet negativt med cirka 90 Mkr under Q3.

Först publicerad i Stockpicker Newsletter 1990 (23 oktober 2022)

BYGGP | First North | 35,95 kr | NEUTRAL

Redan under Q2 genomfördes nedskrivningar av ett antal olönsamma projekt, som var tagna till fasta priser med alltför hög risknivå. Problemen har uppstått främst i regionen Mälardalen, som står för cirka 20% av koncernens årsomsättning. Uppenbarligen har situationen försämrats ytterligare då förlusten i dessa projekt har ökat till följd av kostnadsutvecklingen och bristande projektstyrning. Därtill har ledningen identifierat nedskrivningsbehov i ytterligare ett fåtal projekt i Mälardalen framför allt i Stockholm.

Att det är stormiga tider i byggbranschen är inget nytt. Högre räntor och kostnadsinflation har satt sina spår och redan i slutet av september tvingades jätten NCC att vinstvarna på grund av det ekonomiska läget. Påverkan är tydligast inom bolagets asfaltverksamhet, men även NCC klagade på brister i projektstyrning och annonserade nedskrivningar om 120 Mkr i kvartalet.

Enligt vd Sture Nilsson står ByggPartners kärnverksamhet fortsatt stabilt och med god lönsamhet och tillväxt. Så sent som under Q2 nådde orderingången en ny rekordnivå för ett enskilt kvartal, efter att ha ökat med 56%, jämfört med samma period i fjol, till 1 006 Mkr. Vid utgången av juni uppgick orderstocken till 2 860 Mkr och utgjordes främst av samhällsfastigheter och hyresfastigheter, medan en mindre del var kommersiella fastigheter och bostadsrätter. Under kvartalet har även flera nya samarbeten i Fas 1-läge inletts, där bolaget tillsammans med kunderna utarbetar förutsättningar för den kommande genomförandefasen.

Rörelseresultatet (EBIT) landade däremot på -28,7 Mkr, till följd av nedskrivningarna och omstruktureringskostnader. Exklusive dessa ökade EBIT med 4,5% till 25,4 Mkr, vilket inte heller det var särskilt imponerande med tanke på att nettoomsättningen steg med 23,5% till rekordhöga 733 Mkr. En stor anledning för marginalnedgången om 0,5 procentenheter till 3,5% är visserligen de kraftiga förändringar avseende materialkostnader och leveransförutsättningar, men det verkar som om även en del interna problem har spelat in.

Att det fanns vissa olönsamma delar i verksamheten var känt när Sture Nilsson tog över vd-rollen förra året. Han har tillsatt en ny ledare med övergripande ansvar i Mälardalen med uppdrag att konsolidera verksamheten till att fokusera på de pågående projekten. Framåt prioriteras långsiktiga kundrelationer med samverkansprojekt till betydligt lägre risknivå. Samtidigt har ekonomiledningen förstärkts för att vidareutveckla projektuppföljningen. Det kommer dock dröja ett tag tills vi ser effekten av åtgärderna och enligt ledningen kommer ett antal projekt slutföras under nästa år till 0-marginaler, så att lönsamheten i Mälardalen förväntas nå acceptabla nivåer först under 2024.

För Q4 bedömer vd Nilsson att bolaget åter ska kunna redovisa positiva siffror på koncernnivå, samt att man genom nedskrivningar och åtgärder nu har satt stopp för ytterligare förluster i Mälardalen. När bolaget ska presentera sin Q3-rapport 17/11 kommer den för första gången inkludera bidraget från nyförvärven Åhlin & Ekeroth och Flodéns som tillsammans dubblar koncernens årsomsättning.

Positiva mix- och synergieffekter borde på sikt kunna lyfta lönsamheten, men man får samtidigt fundera på marginaleffekten av den mer riskaverta strategin. Rimligtvis har man gynnats av risktagandet när marknaden var i en boomperiod. Det är i alla fall upp till bevis om ledningen verkligen har gjort sin läxa denna gång.

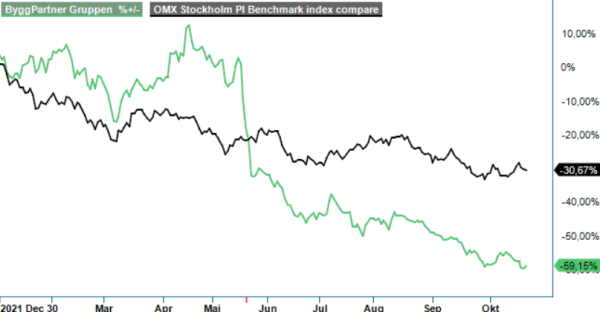

Trots den starka orderboken och kursnedgången om 60% hittills i år, väljer vi att stryka aktien från vår Top-picks lista. I utmanande tider är det bäst att satsa på kvalitetsbolag med beprövad track-record. Vill man ha byggexponering finns det andra bolag såsom Skanska, Peab och Lindab som vi föredrar i detta läge. ByggPartner hamnar tills vidare på avbytarbänken.