C-Rad - 2023 ser riktigt spännande ut

Efter ett antal lyckade affärer i strålterapiföretaget C-Rad under de gångna åren så har tyvärr inte den sista affären blivit särdeles lyckad.

Först publicerad i Stockpicker Newsletter 2014 (5 februari 2023)

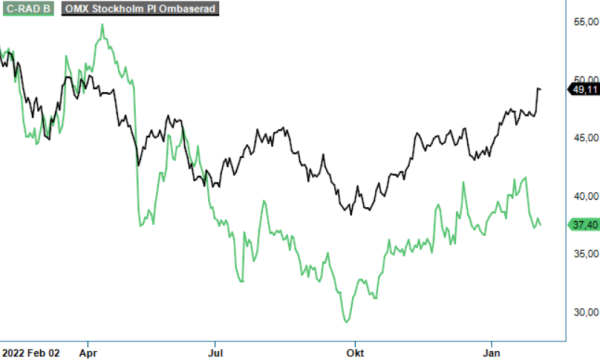

CRAD B | Small Cap | 37,4 kr | KÖP

Rekommendationen kom redan i augusti 2021 och utvecklades inledningsvis riktigt bra men aktien föll som mycket annat som en sten under fjolåret då det svaga börssentimentet fick kursen att droppa med 32%. Totalt har kursen sjunkit 15–20% från rekommendationstillfället.

Att vi ändå har valt att behålla (upprepa) köprekommendationen sedan dess beror i sin tur på att vi tror starkt på C-rad långsiktigt. Bolaget växer snabbt och har en god underliggande lönsamhet som vi räknar med ska öka kraftigt de kommande åren, även om utvecklingen varierar ganska rejält mellan olika kvartal. Under fjolåret ökade också kostnadsbasen då bolaget gör offensiva satsningar i organisationen inom försäljning, service och support. Man lägger även betydande belopp i produktutveckling och forskningssamarbeten.

I Q4 som presenterades i slutet av januari syntes de ökade kostnaderna i ett lägre resultat än väntat men också i en oväntat hög försäljning och rekordhög orderingång, vilket gör att det ser riktigt lovande ut för 2023 och framåt. Under kvartalet var försäljningen god på samtliga marknader och ökade med 28% till 98,8 Mkr (77,4), vilket är bolagets högsta intäkter någonsin i ett enskilt kvartal samt en ökning med 15% även i konstanta valutor. Intäkterna i EMEA steg med 26% medan de var 18% högre i Nord- och Sydamerika, samt 38% högre i ACAP.

Rörelseresultatet kom samtidigt in svagare än väntat och uppgick till bara 6,2 Mkr (14,9), motsvarande en marginal om 6,3% (19,3), Justerat för engångskostnader för bland annat vd-byte skulle dock resultatet istället ha varit 10,5 Mkr (14,9), vilket gör besvikelsen något mildare och resultatet på helåret bara cirka 10% under våra förväntningar. Som jämförelse visade Q3 på ett rörelseresultat på 14,6 Mkr, och marginal 17,5%. Man har som sagt också gjort framtidsoffensiva satsningar inom bland annat försäljning som påverkar resultatet negativt initialt men väntas bära frukt på sikt.

Ett resultat som redan syns av försäljningsoffensiven är att orderingången är kraftigt stigande. Orderingången i Q4 var 216,6 Mkr (132,9), vilket var en ökning med hela 63% och betydligt bättre än väntat av oss. En del av den kraftiga ökningen berodde såklart på storordern från Italien på 46 Mkr som kom i kvartalet men även justerat för denna, ökade orderingången med 28%. Vid årets utgång uppgick den totala orderstocken till 616 Mkr (425,3), vilket var 45% högre än vid motsvarande tidpunkt i fjol, vilket antyder att tillväxten kan bli betydande 2023.

Sammantaget bjöd Q4 på ömsom vin och ömsom vatten men vi väljer ändå att se positivt på aktien. Vi bedömer att nuvarande kostnadsökningar på sikt kommer att leda till ökad tillväxt och successivt förbättrade marginaler. Den kraftiga ökningen i orderingången antyder åtminstone att tillväxten kommer att bli hög under 2023.

Potentialen för tillväxt har också förbättrats på senare tid efter att Kina har öppnat upp efter tidigare närmast drakoniska covid-nedstängningar. Trots den starka orderingången i senaste kvartalet minskade densamma med 14% i ACAP-området beroende på just Kina, men ledningen har nu sett en ökad aktivitet och positiv utveckling efter återöppningen.

Efter fjolårets kursnedgång är heller inte värderingen lika utmanande längre. På våra prognoser handlas aktien i skrivande stund till p/e-tal kring 25 i år och cirka 17 respektive 14 för 2024–2025, vilket ger mycket god potential för aktien om utvecklingen blir den förväntade. Främsta osäkerhetsfaktor är marginalutvecklingen och om bolaget fortsätter att öka kostnaderna för att öka försäljningen. Risken i aktien minskas av bolagets mycket starka finanser med en nettokassa på drygt 120 Mkr.

Vi väljer att tolka rapporten positivt och fortsätter att rekommendera köp för den lite mer långsiktige. Vi behåller tills vidare även riktkursen 50 kr.