C-RAD – äntligen islossning?

Vi har länge förhärdat i vår köprekommendation i medicinteknikföretaget i C-rad med avancerade positioneringsprodukter inom strålterapi, trots att bolagets aktiekurs inte alls har utvecklats som vi hade både hoppats och trott.

Först publicerad i Stockpicker Newsletter 2080 (12 november 2023)

CRAD B | Small Cap | 38,15 kr | KÖP

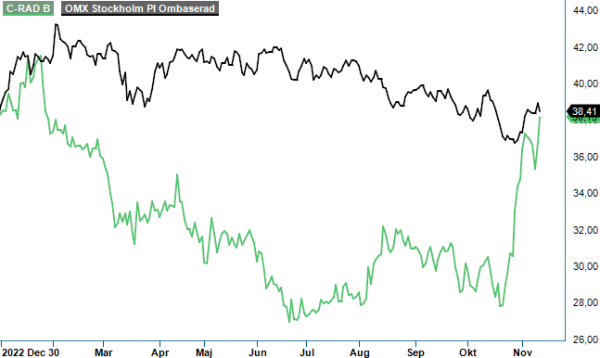

Aktien har under sin tid på listan fallit med omkring 20% trots både god tillväxt och förbättrade resultat. Förmodligen ligger väl en del av förklaringen i ett allmänt ointresse för småbolag där risken är relativt hög, snarare än i bolagets egentliga ekonomiska utveckling.

Sedan vi senast hade aktien uppe till diskussion har dock en betydande förbättring skett då aktien vid det tillfället var ner 40% från ursprungliga rekommendationstillfället sett. Framför allt beror detta på Q3-rapporten, men kanske även i viss mån att bolaget har sett ett ökande antal order i kvartalet. Aktien är på tre månader numera upp cirka 25–30% varav det mesta har tillkommit efter presentationen av Q3-rapporten. Bara på själva rapportdagen steg aktien med drygt 8%.

I vår bok var mycket riktigt också Q3 precis så bra som man hade kunnat hoppas på. I kvartalet i fråga steg nettoomsättningen med 33% till 111,2 Mkr (83,5), vilket var bolagets högsta omsättning hittills. Visserligen var tillväxttakten ännu högre i årets Q2 (44%) men då var också jämförelsesiffrorna betydligt enklare. Tillväxtsiffrorna i jämförelsekvartalet i fjol var nämligen denna gång 32%, att jämföra med 4% i kvartalet innan.

Positivt var även att intäkterna ökade i samtliga tre regioner EMEA, Americas och APAC. EMEA ökade med 35% medan Americas steg 22%. Mest ökade intäkterna i APAC, eller med 40%. Av intäkterna var 83% hänförliga Produkter medan Service stod för 17%.

Även resultatutvecklingen var precis så bra som vi hoppades, speciellt med tanke på att jämförelsekvartalet detta kvartal i fjol var riktigt starkt. Rörelseresultatet förbättrades med 29% till 18,9 Mkr (14,6), motsvarande en stabil rörelsemarginal på 17,0% (17,5). Kvartalsresultatet och lönsamheten var därmed betydligt högre än både I Q1 och Q2. Generellt är också andra halvan av året den starkaste perioden då ett stort antal kunder är sjukhus och kliniker med årliga budgetar anpassade till kalenderåret. Med ett något svagt Q4 förra året finns därmed också en god chans att C-rad kan överraska positivt även i nästa kvartal.

Att det ser lovande ut även längre fram än nästa kvartal visas också av att orderingången steg kraftigt till 168,6 Mkr (80,9), en ökning med 108%. Med flera större order i Mellaneuropa under hösten ökade orderingången i EMEA med 222% till 99,6 Mkr. Däribland fanns tre större order. En protonterapiorder till IBA på 32 Mkr och två order till två tyska kunder på 16 Mkr respektive 10 Mkr. Efter kvartalets utgång har också en ny order erhållits av en ny tysk kund, värd drygt 8 Mkr samt en order till Storbritannien på 7,8 Mkr.

Region Americas som hade en svag orderingång i Q2 återhämtade sig i detta kvartal och ökade 22%. I APAC ökade orderingången med 50%. Av orderstocken per kategori ökade Products med 79% medan Service steg 244%. Den totala orderstocken med ordrar som tagits emot men inte levererats och fakturerats vid kvartalets utgång uppgick till 751,3 Mkr (493,3), en ökning med 52%.

Med ledande produkter inom SGRT (Surface Guided Radiation Therapy) som är på väg mot vårdstandard förefaller framtiden enligt vår bedömning sammanfattningsvis vara mycket lovande för C-rad. Och med det starka Q3 tycks nu också faktiskt investerarna ha fått upp ögonen för aktien. Den mycket starka orderingången och orderstocken antyder också att lönsamheten har goda chanser att accelerera framöver. En stor del av C-rads kostnadsbas utgörs nämligen av fasta kostnader vilket innebär att högre intäkter gör att resultatet stiger nästan lika mycket. C-rads system är numera även integrerade med samtliga större leverantörer av acceleratorer som Elekta, Varian och Accuray och det faktum att området är starkt reglerat gör att inträdesbarriärerna är höga.

Någon särdeles hög värdering har ändå inte aktien trots den senaste tidens uppgång. Aktien är fortfarande på negativt territorium i år trots tydligt förbättrad omsättning och resultat, och vid en kurs kring 36–37 kr handlas den på vår prognos till ett p/e-tal kring 30 i år och neråt kanske 17 nästa år. Det är knappast utmanande beaktat ovanstående beskrivna ekonomisk utveckling och vad liknande företag med liknande struktur och framtidsutsikter brukar värderas till.

Triggers för fortsatta kursuppgångar finns också i att bolaget i nästa kvartal möter relativt enkla jämförelsesiffror samtidigt som tiden fram till årsskiftet brukar bjuda på goda nyheter i form av ytterligare order. Vi bedömer att C-rad har betydande kurspotential de kommande åren och behåller därmed riktkursen 50 kr. Andra som uppenbarligen också gillar bolaget är Investmentbolaget Linc som investerar inom Life Science, läkemedel- samt forskningsbolag. Linc har under hösten köpt på sig aktier i C-rad och äger i dagsläget cirka 4% av kapitalet.

Innehavsredovisning: Jan Axelsson