C-rad - lyfter till slut?

Medicinteknikföretaget C-rad med avancerade positioneringsprodukter inom strålterapi för cancerbehandlingar har funnits på vår Top Picks-lista i flera år men har nästan hela den tiden haft förtvivlat svårt att orka lyfta.

Först publicerad i Stockpicker Newsletter 2114 (9 juni 2024)

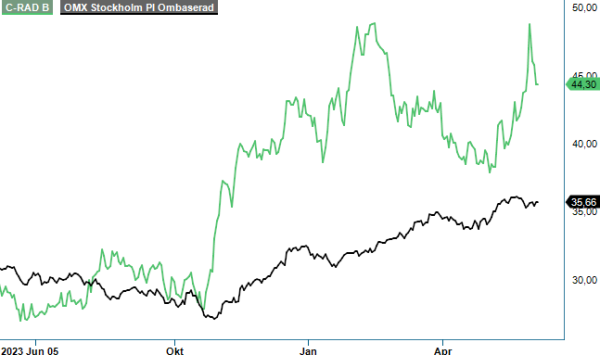

KÖP | CRAD B | Small Cap | 44,3 kr

Så fort aktien har påbörjat en uppgång så har den snart brutits i vinsthemtagningar och återsamlat sig kring 40-kronorsnivån som det har känts som att aktien stundtals har haft ett gummiband till.

De senaste veckorna har dock aktien på nytt tagit fart med en uppgång kring 10–15%, vilket gör att den nyligen var upp med ungefär lika mycket från årsskiftet sett. Över en treårsperiod är ändå aktien ner cirka 20%. Kan det äntligen vara dags för omvärdering?

För egen del har vi onekligen svårt att förstå varför det åtminstone tidigare har gått så osannolikt trögt för aktien. Förutom en mindre resultatsvacka under 2022 har bolaget näst intill konsekvent visat på en mycket imponerande utveckling avseende tillväxt i såväl omsättning som resultat. Under fjolåret växte bolaget exempelvis med 41% med ett rörelseresultat som steg drygt 120% och gav en rörelsemarginal på 13,5%.

Den starka utvecklingen har dessutom fortsatt i år. I Q1 som presenterades i mitten av maj ökade intäkterna med 40% till 118 Mkr (84,4), vilket var den högsta noteringen i ett första kvartal någonsin. Man ska därtill komma ihåg att tillväxten då jämförs med ett jämförelsekvartal där tillväxten var 50%, vilket imponerar.

Intäkterna i EMEA ökade med 31% och i Americas med 41%. Stark efterfrågan var det även i APAC där ökningen var 57% med flera order i Japan och Kina. EMEA och APAC är nu ungefär jämnstora i intäkter medan Americas är ungefär hälften så stort men växande. 85% av de totala intäkterna var hänförliga till produkter och 15% till service.

Fullt lika stark var inte orderingången som var på samma nivå som i fjolårskvartalet med 91,6 Mkr (91,4). Det var dock en betydande förbättring jämfört med det förra kvartalet då orderingången sjönk med 31%. I absoluta siffror minskade orderingången sekventiellt men man ska då minnas att andra halvåret tenderar att vara klart starkare ordermässigt då ett stort antal kunder är sjukhus och kliniker med årliga budgetar anpassade till kalenderåret (under Q3 ifjol ökade orderingången exempelvis med mer än 100%). Därav blir jämförelser under första halvan av året med andra halvåret vanskliga.

Av företagets marknader minskade orderingången i EMEA med 25% efter en längre tids brist på större anbud när en del kliniker befinner sig under kostnadspress. I USA syns tecken på återhämtning där vissa investeringar som tidigare låg på is nu är på väg att genomföras, vilket fick orderingången där att stiga med 20%. Även APAC ökade orderingången i kvartalet då den steg 25%.

Någon anledning till oro för kommande kvartal på grund av den stillastående orderingången ser vi inte då C-rad har en orderstock på 730,1 Mkr (649,3), en ökning med 12% jämfört med samma period i fjol. Bolaget har även en nettokassa på 147 Mkr (105) och tecknade efter kvartalets utgång ett spännande samarbete med en annan av våra tidigare börsfavoriter, Raysearch.

Sammantaget skulle vi nog säga att Q1-rappoirten i det stora hela var bättre än väntat, även om vi kanske hade hoppats på en förbättring av orderingången. Bolaget växer snabbt med allt bättre lönsamhet, vilket bådar gott då en stor del av C-rads kostnadsbas utgörs av fasta kostnader. Det betyder nämligen att stigande intäkter nästan uteslutande ramlar ner som vinst på sista raden.

Man har även ledande produkter inom SGRT (Surface Guided Radiation Therapy) som är på väg mot vårdstandard och bolaget är även integrerade med samtliga större leverantörer av acceleratorer som Elekta, Varian och Accuray, vilket gör att inträdesbarriärerna är höga. Under Q1 har utvecklingsprojektet med Accuray lett till installation i klinisk miljö hos en kund.

Ser man till bolagets värdering tycks dock marknaden fortsatt vara avvaktande, för att inte säga svårbegripligt negativa förutom investeringsbolaget Linc som har fortsatt öka sin andel i bolaget. På våra prognoser handlas aktien idag till ett P/e-tal kring 22–23 för innevarande år och betydligt lägre än så, ned mot 16, nästa år. Justerat för nettokassan betalas inte heller Ev/Ebit högre än till cirka 16x, vilket är betydligt lägre än flertalet liknande företag med motsvarande tillväxt och lönsamhetspotential.

Vi höjde i samband med vår uppdatering efter Q4 riktkursen till 60 kr och den står vi kvar vid. På lång sikt tror vi att aktien kan stå betydligt högre än så. Triggers för kursuppgång blir av förklarliga skäl främst kommande pressmeddelanden om nya order.

Innehavsredovisning: Jan Axelsson