C-RAD - Starkt, men utan kursbelöning

Vår initiala köprekommendation av medicinteknikföretaget i C-rad med avancerade produkter inom strålterapi har under lång tid inte alls utvecklats som vi hade hoppats, åtminstone inte kursmässigt.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

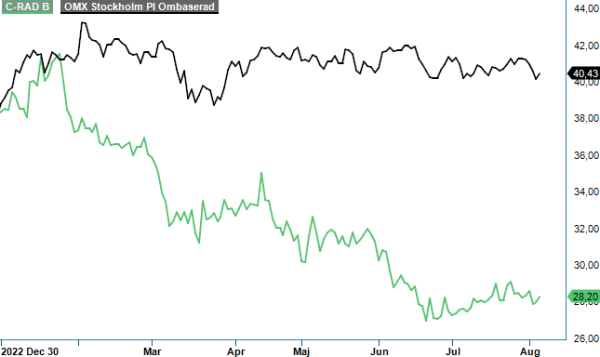

CRAD B | Small Cap | 28,20 kr | KÖP

Efter snart två år på Top Picks-listan har aktien tappat nästan 40%, vilket naturligtvis är långt ifrån godkänt. Skam dock den som ger sig och just i fallet med C-rad har vi rejält svårt att begripa kursutvecklingen som känns allt annat än logisk och kanske mer beror på ointresse för små bolag där risken är relativt hög, än bolagets egentliga ekonomiska utveckling. För något fel på bolagets utveckling har det inte varit, och speciellt inte det senaste året då bolaget har vuxit snabbt med stigande lönsamhet, samtidigt som kursen har fallit.

I vår bok var också Q2-rapporten som presenterades i juli minst lika bra som man kunde förvänta sig men trots det handlas aktien nu 5–10% lägre än senast vi skrev om aktien i maj. I kvartalet i fråga steg nettoomsättningen med 44% till 91 Mkr (63), vilket sekventiellt var 7% högre än i Q1 (84,4 Mkr) då tillväxten ändå var 50%. Intäkterna ökade kraftigt i EMEA och APAC medan kvartalet var mer utmanande i Syd- och Nordamerika. Totalt sett stod produkter för 80% av intäkterna medan service ökade till 20% (18).

Även resultatutvecklingen kom in som väntat eller bättre under vad som normalt sett är ett betydligt svagare första halvår än det andra halvåret som normalt är betydligt starkare. Rörelseresultatet förbättrades till 7,4 Mkr (0,8), motsvarande en marginal på 8,2% (1,2), vilket även det var en förbättring från Q1 då motsvarande blev 7,6 % (0,4). Trenden med successivt förbättrad lönsamhet fortsatte därmed trots att man sedan i fjolhöst har ökat kostnadsbasen med offensiva satsningar i organisationen inom försäljning, service och support och man lägger ju även kontinuerligt betydande belopp i produktutveckling och forskningssamarbeten.

Orderingången under kvartalet var samtidigt stabil och förbättrades precis som i Q1 med 12% till 117,8 Mkr (105,6). Därmed var också orderstocken uppe på rekordhöga 679,1 Mkr (498,6), vilket är 36% högre än vid samma tidpunkt i fjol. Man bör dock då tänka på att lönsamheten och även orderingång och intäkter normalt är betydligt högre i Q3 och Q4 beroende på att kunderna är sjukhus och kliniker som har årliga budgetar anpassade till kalenderåret.

Ska man hitta en svaghet i kvartalet så var det ett negativt kassaflöde som förklaras av den kraftigt ökade försäljningen i kombination med lageruppbyggnad och långa leveranstider (genomsnittlig leveranstid för produkter är 6 månader). Bolaget har dock en nettokassa på stabila 82,6 Mkr (108,3).

Med ledande produkter inom SGRT (Surface Guided Radiation Therapy) som är på väg mot vårdstandard förefaller framtiden trots allt som ljus för C-rad trots att inte kursen vill ta fart. C-rads system är numera integrerade med samtliga större leverantörer av acceleratorer som Elekta, Varian och Accuray och det faktum att området är starkt reglerat gör att inträdesbarriärerna är höga. Nu vankas också det starka andra halvåret då både orderingång, intäkter och resultat tenderar att ligga på en klart högre nivå, vilket borde öka intresset för aktien. När en stor del av C-rads kostnadsbas är fast ger nämligen högre intäkter att resultatet stiger nästan i motsvarande grad.

Kursnedgången gör även att värderingen har fallit, speciellt som den ekonomiska utvecklingen samtidigt har utvecklats i rätt riktning. På våra prognoser handlas C-rad i nuläget till ett p/e-tal kring dryga 20 redan på årets vinst och skulle kunna falla så lågt som 13 nästa år. Det är långt under vad många liknande företag med liknande struktur och framtidsutsikter brukar värderas till och bör kunna ge en betydande kurspotential de kommande åren.

Med en dåres envishet fortsätter vi därför att rekommendera köp. Riktkursen står fast på 50 kr, även om den kanske bör ses i ett lite längre perspektiv.

Innehavsredovisning: Jan Axelsson