Careium – Förtjänar högre värdering

Välfärdsteknikbolaget har gjort viktiga framsteg under första halvåret och det blir allt tydligare att man lagt bakom sig de tidigare problemen i Storbritannien.

Först publicerad i Stockpicker Newsletter 2068 (27 september 2023)

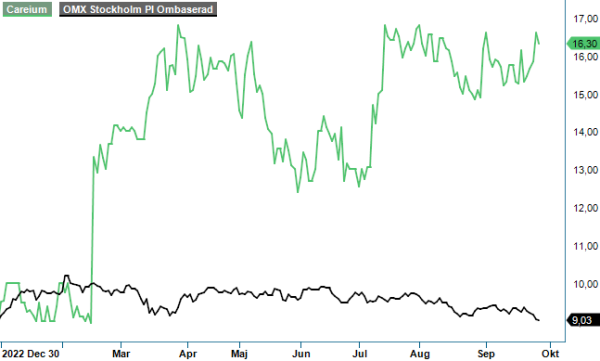

CARE | First North | 16,3 kr | KÖP

Det är goda nyheter både för omsättningstillväxten och lönsamheten. Efterfrågan är dessutom oberörd av den konjunkturella utvecklingen så att nettoomsättningen ökade med 16%, jämfört med samma period ifjol, till 408 Mkr.

Produktförsäljningen, som svarar för drygt 25% av koncernens totala, ökade med 31% till 106,5 Mkr. Särskilt starkt presenterade sig den brittiska marknaden (+66%) till följd av den pågående bytestrenden från analog till digital utrustning. I Norden, fortfarande bolagets största region (45% av omsättningen), bidrog främst tjänsteförsäljningen till tillväxten om +14%, tack vare nya kontrakt i Sverige.

Vid slutet av juni uppgick antalet anslutningar till koncernens larmcentraler till 376 300, vilket faktiskt var 6% färre än 12 månader tidigare. Det förklaras, emellertid, av att bolaget valde att lämna några större olönsamma kundkontrakt i Storbritannien, som del av transformationen i landet. Sammanslagningen av de brittiska verksamheterna är numera genomförd och enhetliga processer har implementerats. Utöver ovanstående har även effektiviteten i tjänsteleveransen förbättrat, vilket har bidragit till en markant förbättring av den brittiska bruttomarginalen (+3,3 procentenheter till 36,5%).

Koncernens rörelseresultat (EBIT) stärktes till 22 Mkr, jämfört med 10,6 Mkr (justerat för engångskostnader) under första halvåret ifjol. Här syns även effekterna av det genomförda åtgärdsprogrammet för att driva ned kostnaderna. Ytterligare en positiv faktor för Careium som investeringscase är att det fria kassaflödet ökade till 36 Mkr och nettoskulden minskade till 217 Mkr vid slutet av Q2, ner från 254 Mkr vid slutet av 2022. Relationen nettoskulden till rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande) har kommit ner till 2,4x. I tider av stigande räntor är det nödvändigt att hålla finansnettot under kontroll och ett viktigt budskap åt placerarkollektivet.

Stora förväntningar har ledningen kring vd Christian Walén på lanseringen av nästa generations mobila larmlösning, ”Abby”, som rullas ut sedan början av september. Abby är kopplad till bolagets i-care plus-tjänster och anses vara en nyckelprodukt i produktportföljen som erbjuder ökad säkerhet samtidigt som den underlättar en aktiv livsstil och möjliggör interaktion med familj och vänner. Utöver det erbjuder Abby en mängd ytterligare funktioner som sträcker sig från GPS till aktivitetsdata. Enligt vd Walén har det initiala intresset varit stort, vilket redan har resulterat i flera kundorder. Det bådar gott för verksamhetens utveckling även under det andra halvåret.

I Storbritannien väntas fortsatt stöd från landets ansträngningar att bli helt digitalt tills slutet av 2024 och även i Norden har ett flertal länder ambitionen att fasa ut sina 2G-nätverk under de kommande åren. För att inte nämna den största underliggande drivkraften, nämligen den åldrande befolkningen som driver den långsiktiga efterfrågan på välfärdsteknik.

Tjänstedelen genererar återkommande intäkter och kontraktslängden ligger i genomsnitt på 4-5%, vilket bidrar till förutsägbara, stabila intäktsströmmar. Som tidigare nämnt är bolaget därför inte påverkat av kortsiktiga makroekonomiska svängningar. I tider som dessa borde det rimligtvis belönas med ett värderingspremium på börsen. Så är dock inte fallet.

Faktum är att aktien har stått och stampat på nästan samma nivå sedan vår senaste analys i slutet av mars (Newsletter 2028). Vårt förtroende för bolaget har däremot ökat under tiden och likaså även våra estimat för både 2023 och 2024. P/e-talet har kommit ner till under 10 sett till den förväntade vinsten i år och sjunker ytterligare till under 8 om vi använder vårt scenario för 2024.

Stabil omsättningstillväxt, stigande marginaler och sjunkande skuldsättning är tre stora pluspunkter i vår bok. Vi höjer därför vår rekommendation till Köp (Spekulativt Köp) och tycker att aktien borde kunna stå i 24 kr på 12-månaders sikt, om inga oförutsägbara problem dyker upp.

Careium är ett svenskt företag specialiserat på teknikbaserade vårdlösningar för äldre, både i hemmet och utanför. Bolaget erbjuder produkter som trygghetslarm, sensorer och kommunikationslösningar för att stödja ett aktivt och självständigt liv för seniorer. Careium är noterat på Nasdaq First North Growth Market under kortnamnet "CARE" sedan den 10 december 2021. Företaget har verksamhet i Sverige, Norge, Storbritannien och Nederländerna, med huvudkontor i Malmö. Careium strävar efter att förbättra livskvaliteten för äldre genom innovativa och användarvänliga teknologiska lösningar