Careium – Gammal bekant i nya kläder

Det blev ett skakigt första år i självständighet för välfärdsteknikbolaget Careium, som i slutet av 2021 knoppades av från Doro.

Först publicerad i Stockpicker Newsletter 2028 (29 mars 2023)

CARE | First North | 16,8 kr | CHANS

Trogna läsare kommer nog ihåg att vi tidigare vid flertalet tillfällen skrivit om den gamla koncernen, som även inkluderade senioranpassade mobiltelefoner. Careium fokuserar på digital välfärdsteknik, där tjänstedelen står för cirka 80% av verksamheten.

Grunden till bolaget lades 2014 när Doro förvärvade Caretech och sedan dess har det vidareutvecklats genom organisk tillväxt samt ett antal strategiska förvärv. Idag är man marknadsledande inom välfärdsteknik i Europa och erbjuder allt från trygghetslarm, fallsensorer, rökdetektorer och säker kommunikation med larmmottagning. Ungefär 400 000 personer använder sig av bolagets tjänster, de allra flesta av dessa är uppkopplade till någon av de fyra larmcentraler i Sverige, Norge och Storbritannien.

Verksamheten har vuxit med i genomsnitt 21% per år de senaste sex åren, vilket kan jämföras med marknadstillväxten i Europa som bedöms ligger kring 11–13% i snitt under de närmaste åren. Lite mindre än hälften (47%) av nettoomsättningen genereras i Norden, 38% kommer från Storbritannien och Irland, 14% från Centraleuropa.

Under 2022 ökade koncernens totala nettoomsättning med 23% till 725 Mkr, då efterfrågan har utvecklats väl på de flesta marknader. Produktförsäljningen ökade med 41% till 174 Mkr, medan tjänsteförsäljningen visade en tillväxt om 18,7% till 551 Mkr. Undantaget i den positiva bilden var Storbritannien, där man har kämpat med betydande utmaningar ända sedan 2021. Arbetet med att slutföra integrationen av tidigare förvärv med tillhörande ansträngningar att få ut synergierna har tagit längre tid än planerat, vilket har avsevärt belastat lönsamheten.

Rörelseresultatet (EBIT) blev till och med negativ med -15,8 Mkr (8,6 Mkr) och även justerat för omstruktureringskostnader minskade marginalen med 0,8 procentenheter till 1,2%. Många åtgärder vidtas nu i Storbritannien för att driva operativ effektivitet i tjänsteleverans och administrativa funktioner. Den brittiska verksamheten har numera koncentrerats till en enda plats i Blackburn (från tidigare tre larmcentraler), dessutom har ledningen implementerat en enhetlig plattform för larmhantering, börjat säga upp olönsamma kundkontrakt och förstärkt ledningsgruppen.

Som en del av transformationen av den brittiska verksamheten prioriterar bolaget att säkra lönsamma anslutningar i larmverksamheten och undvika att konkurrera med lägsta pris vid anbud. Under slutet av Q4 har man äntligen sett de första resultaten av effektiviseringarna, bland annat genom lägre kostnader för såväl tjänsteleveransen som administrationen. Även tjänsteförsäljningen har börjat öka igen under kvartalet (+3% jämfört med Q4 året innan).

Bolaget redovisar inte lönsamheten per region, men på koncernnivå förbättrades EBIT-marginalen i Q4 med 6,9 procentenheter till 6,7%. Enligt ledningen har viktiga nyckeltal för den brittiska larmcentralen fortsatt att förbättras under det första kvartalet.

Turnaround i Storbritannien är en viktig pusselbit i Careium-caset och den långsiktiga potentialen i landet ser lovande ut. Regeringen har tagit beslutet att bli helt digitalt i slutet av 2024 och effekterna av detta märks redan nu. Även i Norden gynnas efterfrågan av regulatoriska förändringar då ett flertal länder ska fasa ut sina 2G-nätverk under de kommande åren.

Den viktigaste drivkraften är, emellertid, den demografiska. Den äldre befolkningen växer stadigt, vilket samtidigt innebär stora utmaningar för samhället. Tack vare välfärdsteknik kan seniorerna leva ett mer självständigt, tryggare liv i sina egna hem. Det förbättrar givetvis livskvalitén och även samhällets resursutnyttjande.

Ur en investerares perspektiv är det mycket tilltalande att verksamheten är tämligen ocyklisk och att det finns en stor andel återkommande intäkter på kontraktbasis. Under 2023 borde vi även se stöd för lönsamheten från kontraktsmässiga prisjusteringar, som baseras på föregående års kostnadsutveckling. Dessa har tyngt marginalerna ifjol, men effekten lär rimligtvis bli den motsatta i år.

Mindre positivt är däremot bolagets finansiella ställning med en nettoskuld som i slutet av december motsvarade 3x fjolårets justerade rörelseresultat före av- och nedskrivningar (net debt / EBTIDA). Mycket talar dock, som sagt, för högre marginaler i år och vi ser ingen akut likviditetskris i bolaget. Förutom likvida medel på 40 Mkr, hade man även outnyttjat checkräkningskreditkapacitet. Det är dock viktigt att hålla ett öga på kassaflödet de kommande kvartalen.

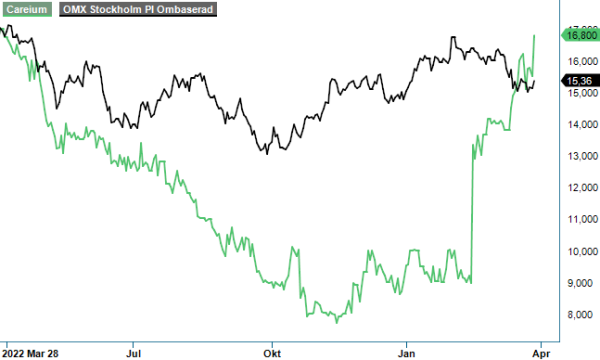

De positiva signalerna på vändning i UK har lyft aktien markant sedan mitten av februari. Kursen har dock fortfarande halverats sedan första handelsdagen i slutet av 2021. Risken i en turnaround-story är alltid hög och kortsiktiga bakslag går inte att utesluta. Verksamhetens långsiktiga potential är dock mycket tilltalande och värderingen allt annat än utmanande. P/e-talet sjunker från 19 i år till 12 nästa år, där vi räknar med en modest intäktstillväxt kring 10% och gradvisa marginalförbättringar.

Summa summarum ser vi aktien vara väl värd en chanspost för den mer spekulativt lagde placeraren.

Careium är ett svenskt företag specialiserat på teknikbaserade vårdlösningar för äldre, både i hemmet och utanför. Bolaget erbjuder produkter som trygghetslarm, sensorer och kommunikationslösningar för att stödja ett aktivt och självständigt liv för seniorer. Careium är noterat på Nasdaq First North Growth Market under kortnamnet "CARE" sedan den 10 december 2021. Företaget har verksamhet i Sverige, Norge, Storbritannien och Nederländerna, med huvudkontor i Malmö. Careium strävar efter att förbättra livskvaliteten för äldre genom innovativa och användarvänliga teknologiska lösningar