Careium – Tillväxtmålet blir en utmaning

Trenden pekar fortsatt uppåt för välfärdsteknikbolaget, både vad gäller aktien och verksamheten.

Först publicerad i Stockpicker Newsletter 2123 (11 augusti 2024)

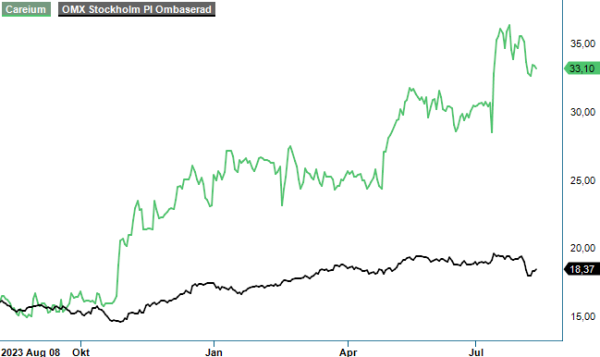

KÖP | CARE | First North | 33,1 kr

Sedan vår senaste analys i början av juni (Newsletter 2113) har kursen klättrat nära 10% vilket innebär att kursen har mer än dubblats sedan vår initiala köprekommendation i september förra året (Newsletter 2068).

Uppgången under sommaren fick bränsle av en solid Q2-rapport som visade upp en 7-procentig ökning av nettoomsättningen jämfört med samma period ifjol (upp till 229,4 Mkr). Särskilt imponerande var dock förbättringen av rörelsemarginalen (EBIT) om 2,7 procentenheter till 9,5%.

Försäljningen i Norden ökade under perioden med 7,7% till 103,9 Mkr, trots att 2G/3G – infrastrukturen förlängdes med ytterligare ett år, vilket givetvis är negativt för den digitala omställningen. Storbritannien och Irland levererade en försäljning på 79,3 Mkr. Det var 12% lägre än under Q2 2023 och berodde på ytterligare ett års fördröjning av den analoga nedläggningen. Bäst gick det i Tyskland och Frankrike (Övriga marknader) där försäljningen rusade med 180% till 25,8 Mkr. Nederländerna levererade en försäljning på 20,4 Mkr (+14%).

Till följd av transformationsarbetet av den brittiska verksamheten har antalet anslutningar sjunkit med 5% till 350 000 vid slutet av juni. Minskningen förklaras av att Careium har förlorat några större kundkontrakt i Storbritannien, då man har valt att prioritera lönsamma anslutningar inom serviceverksamheten. Omstruktureringen av kontraktsportföljen pågår och ger en förbättrad serviceförsäljning från kvartal till kvartal, vilket bland annat syns i den brittiska bruttomarginalen som har ökat till 38,8% (35,6).

Den trögare utvecklingen av produktförsäljningen förklaras av Storbritanniens beslut att skjuta upp nedläggningen av analog infrastruktur, vilket förlänger respitperioden att byta till modern digital utrustning. Detta påverkar faktiskt både produkt- och tjänsteförsäljningen eftersom kunderna kan förlänga och försena sina övergångsplaner till den punkt då infrastrukturen inte längre stöder dagens analoga lösningar, vilka antas utgöra cirka 55-60% av den installerade basen.

Även i Norden upplever man förseningar, närmare bestämt är det den svenska tidsplanen för stängning av 2G som ligger efter den ursprungliga planen och påverkar försäljnings- och anbudsaktiviteten. Bolaget upplever dock fortfarande en positiv effekt på produktförsäljningen då den kommande nedstängningen av 2G-näten i Norden ökar möjligheterna att sälja 4G-enheter.

Parallellt jobbar ledningen kring vd Christian Walén med vidareutveckling av erbjudandet. I juni släpptes ännu en innovation inom välfärdsteknik: ”rSIM” - världens första intelligenta och motståndskraftiga SIM-kort med dubbla operatörsprofiler som kontinuerligt både bevakar och automatiskt byter profil för att maximera trygghetstjänstens tillgänglighet. Den nya produkten erbjuder många fördelar: Risken för kritiska incidenter och livshotande situationer minimeras samtidigt som man sparar enorma ansträngningar och resurser under infrastrukturfel. Utan denna teknik kan kunderna tvingas aktivera sina krisplaner och säkerställa kommunikation med alla personer i deras vård.

Väldigt attraktivt ur ett affärsperspektiv är att rSIM är bakåtkompatibelt med de 100 000 Elizas som man har ute på de olika marknader vilket möjliggör efterförsäljning på utvalda marknader och kommer att vara standardlösningen för Eliza-familjen, vilket bidrar till att stärka Careiums position som innovations- och kvalitetsledare i branschen på sikt.

För helåret 2024 upprepade vd Walén i samband med halvårsrapporten målsättningen att växa organiskt med 12-15%, samt att förbättra rörelseresultatet. Han noterade emellertid att ”det kan vara en utmaning” att nå tillväxtmålet. Förvisso är jämförelsetalen tämligen lätta mot slutet av året, så att öka tillväxttakten från första halvårets +7,9% bör inte vara alltför svårt. Skulle det till slut snarare bli 10-11% istället för 12-15% är det i vår värld inte någon katastrof heller, eftersom det i sådana fall sannolikt handlar om en förskjutning mot 2025, snarare än ett tillväxtbortfall.

Även efter den glädjande utvecklingen under de senaste månaderna ligger Careium-aktiens värdering fortfarande på attraktiva nivåer. P/E-talet kring 14, baserat på estimaten för 2024, är knappast rättvist för ett bolag med den typen av tillväxtpotential. Vi håller därför fast vid vår positiva vy med riktkurs om 38 kr.

Careium är ett svenskt företag specialiserat på teknikbaserade vårdlösningar för äldre, både i hemmet och utanför. Bolaget erbjuder produkter som trygghetslarm, sensorer och kommunikationslösningar för att stödja ett aktivt och självständigt liv för seniorer. Careium är noterat på Nasdaq First North Growth Market under kortnamnet "CARE" sedan den 10 december 2021. Företaget har verksamhet i Sverige, Norge, Storbritannien och Nederländerna, med huvudkontor i Malmö. Careium strävar efter att förbättra livskvaliteten för äldre genom innovativa och användarvänliga teknologiska lösningar