Carlsberg - Lämnar Ryssland

Den danska öljätten Carlsberg fattade nyligen beslut om att lämna den ryska marknaden. Carlsberg är ett av de bolag i Norden med betydande närvaro i Ryssland och man hade redan den 9 mars meddelat att man ska se över gruppens närvaro i landet till följd av kriget i Ukraina.

Först publicerad i Stockpicker Foreign Affairs 8 (4 april 2022)

NEUTRAL | CARL B | DANMARK | 837,20 DKK

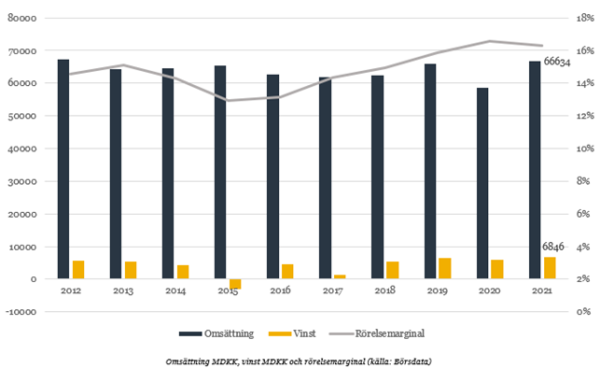

Verksamheten i Ryssland redovisade under år 2021 intäkter på 6500 MDKK och ett rörelseresultat på 682 MDKK. Det motsvarar ca sex procent av Carlsbergs totala rörelseintäkter under år 2021. Det är en klart lägre andel än år 2014, när Ryssland annekterade Krim-halvön, då nästan en tredjedel av Carlsbergs intäkter här-stammade från Ryssland.

Att avveckla verksamheten i landet är förstås en process som kommer att ta tid och när beslutet togs sysselsatte bolaget ca 8400 personer i Ryssland.

Carlsberg vd Cees’t Hart hade redan sedan tidigare meddelat att bolaget hade tre alternativ att välja mellan. Det första var att fortsätta med den ryska verksamheten precis som förut, vilket västvärlden inte hade uppskattat. Det andra alternativet var att de pausade verksamheterna skulle överföras i ryska händer. Det tredje alternativet var att lägga ner produktionen i Ryssland och att avskeda alla anställda, vilket var den linje som Carlsberg valde att fullfölja.

Om vi backar bakåt bandet någon månad kan vi se att bolaget tappat närmare 25 procent av sitt marknadsvärde sedan årsskiftet. Även om avvecklingen av den ryska verksamheten är betydande, finns det en del andra faktorer som förmodligen bidragit till detta tapp.

En orsak är att priset på många insatsvaror, som behövs för att producera öl och andra drycker, har stigit markant. Detta kan leda till högre produktions-kostnader, som inte nödvändigtvis går att överföra på kund. En annan utmaning är inflationen, vilket kan pressa ner konsumtionen på en del marknader. Därutöver har man förstås COVID-19 pandemin som fortfarande orsakar en del bekymmer. För närvarande är det främst marknaderna i Asien som drabbas, eftersom det fortfarande förekommer restriktioner.

Carlsberg redovisar sin försäljning utifrån tre geografiska områden: Väst-europa, Asien samt Central- & Östeuropa. Under år 2021 var drygt 45 procent av intäkterna från Västeuropa, medan motsvarande siffra för Asien var 29 procent och 25 procent för Central- & Östeuropa.

Europa och Asien är alltså de mest betydande geografiska områdena för Carlsberg. Vissa har riktat kritik mot bolaget för att de inte har någon exponering mot tillväxt-marknader som t.ex. länder i Sydamerika och Afrika. (forts.)

Innan kriget i Ukraina bröt ut, förväntade sig bolaget en organisk tillväxt på 0-7 procent. I Västeuropa förväntar bolaget sig att tillväxten främst drivs på av premiumisering, medan man i Asien (främst Kina, Indien och Vietnam) ska försöka bibehålla den organiska tillväxt man sett under den senaste tiden. I Central- & Östeuropa ligger fokus på att försöka stärka sin ledande position på nyckelmarknader.

Under de senaste fem åren har ledningen lyckats förbättra lönsamheten avsevärt och man har nu uppvisat en tvåsiffrig vinstmarginal under några år. Carlsberg har även gjort betydande återköp av aktier under de senaste åren, vilket ytterligare ökat aktieägarvärdet. Man har även justerat sin dividendpolicy något och strävar nu efter att dela ut ca 50 procent av vinsten.

Av förklarliga skäl är framtiden väldigt oviss för Carlsberg. Man kan knappast förvänta sig någon organisk tillväxt i år, utan mer sannolikt är det att bolaget tappar både omsättning och lönsamhet i förhållande till fjolåret.

Carlsberg har allt som oftast haft en högre värdering än peers (t.ex. Heineken och Olvi). Den gör man sig antagligen förtjänt av genom sina starka varumärken och den höga lönsamheten, trots att omsättningstillväxten och närvaron på tillväxtmarknader är något svag.

Under 2021 visade Carlsberg en vinst per aktie på ca 48 DKK. Sett till fjolårsvinsten värderas bolaget således till en P/E-multipel på drygt 17. Sett till hur Carlsberg värderats historiskt är detta billigt, men då måste man beakta att både omsättningen och vinsten förmodligen kommer ner något i år.

Vi förhåller oss för närvarande neutrala till Carlsberg. Framtiden känns oviss och vi förväntar oss att det kommer att ta ett tag tills vi får se vinsttillväxt i den danska öltillverkaren igen.

För den som har bestämt sig för att ha en position i Carlsberg länge, kan det vara ett ypperligt läge att ta en position. På lång sikt brukar det sällan vara en dålig idé att gå in i kvalitativa bolag när motvinden känns som starkast.