Cavotec – Har en del att bevisa

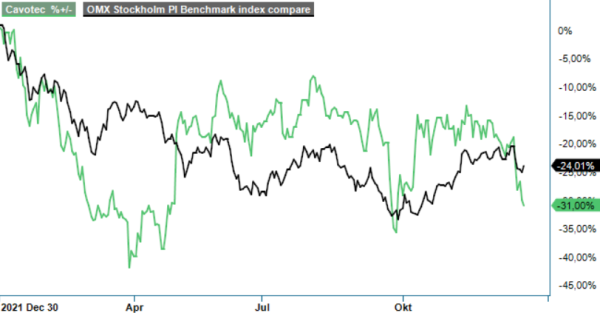

Vi passade på och strök verkstadsbolaget Cavotec från våra Top Picks när aktien närmade sig vår riktkurs i augusti (Newsletter 1970). Idag står den nästan 20% lägre och frågan är om det kan vara läge att kliva på igen?

Först publicerad i Stockpicker Newsletter 2006 (21 december 2022)

CCC | Mid Cap | 13,8 kr | NEUTRAL

Grundförutsättningarna har nämligen inte förändrats. Efter avyttringen av Airports-delen är bolaget numera främst fokuserat på cleantech-lösningar som hjälper hamnar och fartyg att minska koldioxidutsläppen. Efterfrågan drivs av automatiserings- och elektrifieringstrenderna, som i sin tur förstärks av regulatoriska krav och energieffektivitetens allt större betydelse för samhället.

Ledande är Cavotec till exempel med sin ”Shore Power”-lösning, som möjliggör landströmsförsörjning för containerfartyg som annars måste ha sina dieselmotorer igång när de är i hamn. Redan idag har många hamnar världen runt strikta maxvärden vad gäller utsläpp och trenden ökar. Bolaget själv bedömer att omkring 7 000 fartyg och 400 hamnar skulle kunna utrustas med Shore Power fram till år 2025 och att efterfrågan förväntas växa med drygt 20% per år inom detta område.

En annan lovande teknologi är det automatiserade förtöjningssystemet MoorMaster, som förtöjer ett containerfartyg på 30 sekunder, jämfört med upp till en timme med konventionella metoder. Det sparar tid och bidrar till minskad bränsleförbrukning och miljöbelastning. En studie av konsultgruppen Starcrest har visat att automatiserad förtöjning kan minska utsläppen med tiotusentals ton i en vanlig frakthamn och om alla frakthamnar runt om i världen skulle använda sig av automatiserad förtöjning hade man sparat utsläpp motsvarande mängden från 1 miljon bilar.

Rimligtvis bör efterfrågan på Cavotecs lösningar hålla emot en svagare makroekonomisk utveckling någorlunda väl, givet de enorma insatser som görs kring energieffektivitet. Historiskt har efterfrågan på MoorMaster förvisso varit känslig för konjunkturnedgångar då större investeringar brukar skjutas upp i de lägena. Ledningen har dock anpassat affärsmodellen och kunden kan nu istället utnyttja ”MoorMaster-as-a-Service”, en prenumerationsplan för automatiserad förtöjning. Det innebär att Cavotec installerar utrustningen i egen regi, tar hand om underhållet och garanterar samtidigt funktionaliteten av systemet.

Q3-rapporten visade i alla fall att det än så länge är inget fel på aktiviteten bland kunderna. Vd David Pagels ser fortfarande stark efterfrågan på flera marknader och kundsegment, inte minst inom varven. Intresset sägs även vara stort för de olika laddningspaketlösningar riktade mot gruvindustrin och tunga byggnadsarbeten, där det investeras stora resurser för att minska utsläppen. Ledningen förväntar sig dessutom en ytterligare acceleration av investeringstakten framöver.

Vid slutet av september hade orderboken ökat med 66%, jämfört med samma tidpunkt ifjol, till 153,9 Meuro. Under det senaste kvartalet fick man bland annat en MoorMaster-order värd nästan 5 Meuro från en containerterminal i Sydamerika. Klart positiv är trenden inom elektrifieringen av fartyg, där de flesta nya fartyg måste utrustas med ”on-ship power”-lösningar för att uppfylla hållbarhetskraven. Vd Pagels upprepar även att utsikterna är starka inom retrofit-affären, där man installerar sin ”Shore Power”-lösning på äldre fartyg.

Tack vare kapacitetsökningar i fabriken i Shanghai, lyckades bolaget leverera en stor del av ordrarna som försenades tidigare i år till följd av Covid-19-relaterade nedstängningar i Kina. Totalt levererades uppskjutna ordrar till ett värde på 7 Meuro, vilket gynnade omsättningen som ökade med 44% till 42 Meuro. Vi noterar att nuvarande orderboken på nästan 154 Meuro, motsvarar drygt 130% av omsättningen de senaste 12 månader rullande. Det bådar gott för fortsatt tillväxt framöver. Bolaget har dessutom intensifierat sina försäljningsinsatser för att öka tjänsteintäkterna från den installerade basen av hamninstallationer över hela världen från periodiska översyner och ökande volymer av reservdelar.

Helt bekymmerfri är bilden emellertid inte. Som konsekvens av det pågående investeringsprogrammet har man börjat bygga ut organisationen, vilket givetvis ökar kostnadsbasen. Samtidigt tyngs lönsamheten även av inflation på material, transport och flaskhalsar i leveranskedjan, så att det justerade rörelseresultatet i Q3 landade på 0,6 Meuro, motsvarande en marginal på endast 1,4%. De flesta motvindar bör dock vara av övergående karaktär och så länge volymerna kommer hålla i sig eller till och med stiger, ser vi goda förutsättningar för marginalförbättringar framöver. Orderboken ger trygghet i detta avseende, liksom den underliggande starka trenden inom elektrifiering och automatisering.

Justerad för nettoskulden motsvarar nuvarande börsvärde omkring 13x nästa års förväntade rörelseresultat (EV/EBIT). För ett renodlad cleantech-verkstadsbolag är det inte överdrivet högt, men samtidigt har det ”nya” Cavotec en del kvar att bevisa. Vi vågar inte riktigt att trycka på köpknappen givet rådande omständigheter och väljer att syna de kommande rapporterna först.

Cavotec är ett ledande cleantech-företag som utvecklar anslutnings- och elektrifieringslösningar för att möjliggöra minskade koldioxidutsläpp inom hamnar och industriella applikationer. Under tredje kvartalet 2024 rapporterade Cavotec en omsättning på 44,1 miljoner euro, motsvarande cirka 512 miljoner SEK. Bolaget är noterat på Nasdaq Stockholm under kortnamnet CCC.