Checkin.com – Skrotar tidigare mål

Första gången vi skrev om teknikbolaget Checkin var i maj 2021 (Newsletter 1873) strax efter att aktien hade börjat handlas på First North.

Först publicerad i Stockpicker Newsletter 2065 (17 september 2023)

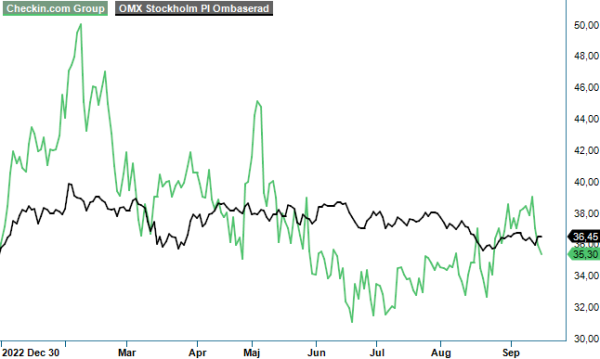

CHECK | First North | 35,3 kr | NEUTRAL

Den initiala uppgången var häpnadsväckande och för vår smak var värderingen alldeles för tilltagen för att trycka på köpknappen. Idag står kursen nästan 40% lägre och börsvärdet uppgår i skrivande stund till drygt 1,1 miljarder kr. Kan det möjligtvis vara läge att kliva på denna snabbväxare nu?

Faktum är att bolaget har kommit en bra bit på vägen under de senaste dryga två åren. Nettoomsättningen har ökat till 70,2 Mkr ifjol, 81% mer än året innan. Samtidigt lyckades man i Q4 2022 att för första gången någonsin visa vinst på resultaträkningens sista rad, På helårsbasis redovisade man dock fortfarande en nettoförlust på 7,5 Mkr, samt en rörelseförlust (LBIT) på 6,9 Mkr.

Checkin.com har startats för att etablera en ny standard för incheckning på nätet. Genom bolagets mjukvaruplattform erhåller företagskunder en komplett checkin-lösning som bidrar till en ökad konverteringsgrad, från potentiella till registrerade slutanvändare. Produkten levereras genom en molnbaserad mjukvara, där kunden tecknar månadsvisa abonnemang (SaaS). Den patenterade mjukvaran kombinerar UX-system, datakällor, identifieringsteknologier och AI-system som datorseende och maskininlärning för att skapa anpassade checkin-flöden för varje slutanvändare.

Bolaget har haft medvind från långsiktiga makrotrender i flera år, såsom ökad digitalisering och starkare regleringar online. Sedan grundandet år 2017 har omsättningen ökat med en genomsnittlig årlig tillväxttakt på knappt 300% (CAGR). Potentialen för fortsatt tillväxt framstår som tämligen god, dels från nya dels existerande kunder samt bidrag från fler nya förvärv.

Den befintliga kundbasen är uppdelad i huvudvertikalerna Financial Services, iGaming och Travel & Leisure, som alla tre visar stark tillväxt. På kundlistan finns välkända bolag som Casumo och Ryanair. Utöver att vertikalerna växer, sker tillväxten också genom att bolagets kunder utökar sitt användande av mjukvaran, vilket exempelvis sker när man adderar ytterligare länder eller ytterligare produkter från mjukvaran, vilket ofta drivs av regulatoriska förändringar på olika marknader.

Konkurrensen för andra lösningar som bland annat BankID i Sverige eller till och med AppleID är dock stenhård och checkin.com måste därför fortsätta investera tungt i sin FoU för att skapa kommande generationers checkin-lösningar. Stora satsningar har även gjorts i IT-infrastrukturen och teknik och i början av året har man exempelvis lyckats mer än sexdubbla den tekniska maxkapaciteten. Ambitionen är dessutom att utöka sitt teknikledarskap genom att addera spetsteknik inom vissa områden genom M&A.

2023 har hittills visat en lägre tillväxttakt än vad bolaget är vana vid och under första halvåret ökade nettoomsättningen med ”endast” 19% till 39,9 Mkr (18% organiskt). Den främsta anledningen var betydligt lägre volymer från spelsektorn, medan användandet från övriga kundsegment har utvecklats positivt. Framförallt trenden inom Travel & Leisure är uppmuntrande, drivet av utökad användande av ett av Europas största flygbolag. Den icke-namngivna kunden är enligt vd Kristoffer Cassel redan bolagets i särklass största kund intäktsmässigt och bidraget förväntas öka ytterligare. Hans förhoppning är dessutom att kunna skala upp på ett liknande sätt med fler liknande aktörer.

Tydliga framsteg gjordes på marginalsidan och EBITDA-marginalen förbättrades med 20 procentenheter, jämfört med första halvåret 2022, till 18%. Rörelseförlusten minskade följdriktigt till 2,8 Mkr (6,6 Mkr). Det negativa resultatet och investeringarna till trots är den finansiella situationen fortfarande robust och vid slutet av juni fanns 33,2 Mkr i likvida medel på balansräkningen. Nettokassan uppgick till 18 Mkr. Det en betryggande kudde men för större nyförvärv kommer det sannolikt krävas nyemitterade aktier.

Ledningen har alltid varit tydliga med att förvärv är ett viktigt ben i att nå det finansiella målet om en nettoomsättning på 500 Mkr år 2025. Ett mål som för övrigt har skrotats för några dagar sedan och ersatts med en minst sagt innovativ variant. Måttet ”omsättningstillväxt per aktie sammanslaget med EBITDA-marginalen” ska maximeras framöver, med ambitionen att måttet ska överstiga 80% på årsbasis. Att introducera nyskapade hittepå KPI:er ringer givetvis en varningsklocka, men grundtanken med att ta hänsyn till utspädning av aktier är god. Det hade dock varit betydligt mer transparent att ha separata tillväxt- och lönsamhetsmål.

Det gamla målet på 500 Mkr år 2025 känns avlägset i detta läge, även om ett större förvärv skulle lyfta omsättningen markant. Ett sådant förvärv skulle dock sannolikt bli ganska kostsamt. Dyr är fortfarande även Checkin-aktien med en värdering kring 8x årets förväntade omsättning (EV/Sales). Trenden mot svarta siffror är, emellertid, tydlig och senast nästa år bör även vinstbaserade multiplar som p/e-talet kunna användas. Samtidigt går det inte att komma ifrån att förväntningarna allt jämt är högt ställda givet börsvärde om drygt 1 miljard kronor. Osäkerheten i estimaten är i detta skede dessutom mycket hög varför aktien lämpar sig främst för de allra mest spekulativt lagda. För den normalt riskbenägna placeraren blir rådet att avstå.