Cint – Ännu ett förlustår stundar

Mjukvarubolaget framstod som orimligt dyrt när vi granskade det närmare i mars 2021 (Newsletter 1857) och rekommendationen blev Sälj.

Först publicerad i Stockpicker Newsletter 2020 (1 mars 2023)

CINT | Large Cap | 19 kr | SÄLJ

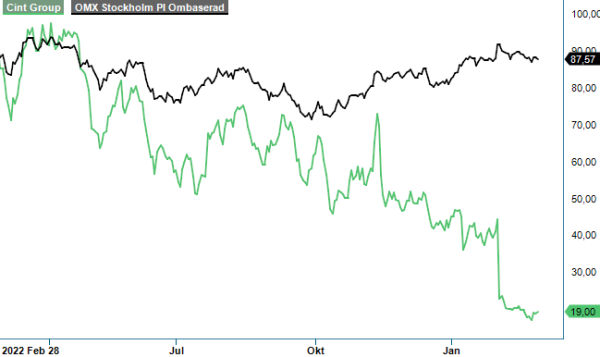

Sedan dess har aktien rasat med 75%. Inte bara värderingen har visat sig vara ett problem, även verksamhetens utveckling har orsakat en del huvudvärk. Senaste chockbeskedet kom i form av en vinstvarning för Q4.

För det första drabbades bolaget av en snabb minskning av aktiviteten under den andra halvan av kvartalet, vilket enligt vd Tom Buehlmann är ett resultat av makroekonomiska faktorer. Nettoomsättningen minskade följdriktigt organiskt med 3,2%, jämfört med samma period 2021, till 80,3 Meuro. Förutom en svagare makromiljö noterade bolaget även väsentligt högre reverseringar, vilket i detta fall avser levererade enkätsvar som bedöms bedrägliga.

Antalet bedrägerier ökade kraftigt under det sista kvartalet och trenden är negativ. Enligt bolaget har bedrägerier under en tid varit en branschövergripande företeelse som har blivit värre. Uppenbarligen har bedragarna utvecklat sina metoder vilket innebär att tidigare tekniska lösningar för att förhindra dessa aktiviteter har blivit mindre effektiva. Som respons har Cint tagit initiativ till att samla relevanta aktörer inom industrin för att adressera denna utmaning, samtidigt som man jobbar på att förbättra de egna tekniska lösningarna för att bättre kunna identifiera och förhindra bedrägerier.

Som mjukvaruaktör inom digital insamling av insikter är bolaget exponerat mot den allmänna aktiviteten inom marknadsföringsbranschen. Att den är nära relaterad till den makroekonomiska situationen är inte förvånande, men efter flera år av tillväxt blev inbromsningen av kundaktiviteten alltså större än väntad. Vd Tom Buehlmann tror dessutom att situationen kommer vara utmanande även framöver. Att leverera på det egna finansiella målet om en organisk ökning av nettoomsättningen på minst 25% lär således bli svårt, åtminstone på kort sikt.

Även EBITDA-målet på minst 25% är långt borta. För helåret 2022 landade siffran på 9,3% och även justerat för engångseffekter var den endast 16,5%. Rörelseresultatet (EBIT) tyngdes dessutom av en nedskrivning av goodwill om 341 Meuro och uppgick till -357,6 Meuro. Nedskrivningen var givetvis inte kassaflödespåverkande och enligt ledningen endast ett resultat av högre räntor, inflation samt makroekonomiska faktorer.

Trögare än väntat verkar det gå med integrationen av storförvärvet Lucid, som slutfördes i december 2021. Budskapet är att man trots allt är på rätt spår med att leverera synergier inom rörelsekostnader. Arbetet spås, emellertid, vara tids- och resurskrävande även under 2023. Ledningen räknar totalt med integrationskostnader på 40 Meuro som ska leda till ett synergivärde från integrationen på lika mycket.

Framför allt den markanta och snabba nedgången av kundaktiviteten mot slutet av kvartalet är oroande. Svagheten lär sannolikt ha fortsatt i inledningen av detta år och även för problemet med bedrägerier verkar det inte finns någon snabb lösning. 2023 kan mycket väl bli ytterligare ett förlustår och frågetecknen kring den långsiktiga potentialen har blivit många.

Värderingen är inte heller särskilt lockande med ett börsvärde som justerat för nettoskulden motsvarar omkring 21x det förväntade rörelseresultatet i år (EV/EBIT). Vi ser i dagsläget ingen anledning att äga aktien och sätter återigen en säljstämpel.