Cloetta – är köp det rätta?

Det är ett tag sedan som vi tittade närmare på konfektyrbolaget Cloetta som hörde till våra favoriter tidigare men som vi valde att vända ryggen när ledningen aviserade en kostsam fabriksinvestering vars lönsamhetskalkyler framstod som minst sagt diffusa.

Först publicerad i Stockpicker Newsletter 2062 (6 september 2023)

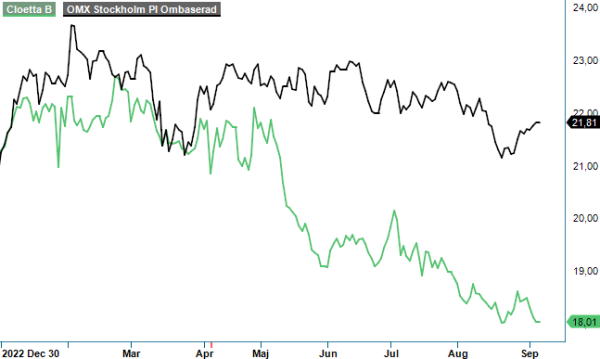

CLA B | Mid Cap | 18,01 kr | NEUTRAL

Sett med facit i hand var vårt beslut korrekt trots att det just där och då (kurs 22,60 kr) kändes trist eftersom vi tvingades ”boka in en mindre förlust”. Sedan dess är dock aktien ned ca 20% eller möjligtvis 15% om man exkluderar den i år erhållna utdelningen (1 kr). Är det dags att tänka om månne?

Man skulle nog kunna tycka det vid en första anblick. Rörelsen som sådan presterar nämligen väldigt väl nu när covidrelaterad problematik med nedstängningar har förpassats till historiehögen. I år har försäljningen varit riktigt bra då den i fasta valutakurser ökade med 20% under årets första halvår. Valutan har sedan bidragit med ytterligare 5,4%. Bäst försäljningsutveckling stod Lösviktsgodis för (27% av försäljningen) där den organiska ökningen summerades till 27,3%. För affärssegmentet Förpackade Märkesvaror (73% av försäljningen) var ökningen 17,6%.

Tittar vi på lönsamheten har även den uppvisat tydlig förbättring jämfört med året innan. Rörelseresultatet justerat för jämförelsestörande poster uppgick till 391 Mkr (320) där båda affärsområden bidrog positivt. Rörelsemarginalen blev 9,8% vilket alltjämt är en bit ifrån målsättningen om 14%. Efter finansiella poster och skatt blev vinsten per aktie 0,48 kr (0,13 kr) där Q2 bidrog med 0,26 kr (-0,33). Kassaflödet från den löpande verksamheten summerade till 428 Mkr (365). Nettoskulden vid periodens utgång angavs till 2 394 Mkr vilket motsvarar en multipel om 2,1x förväntat EBITDA-resultat.

Den relativt höga skuldsättningen till trots framstår aktien som attraktivt prissatt. De starka varumärkena gör försäljningen stabil och kassaflödena förutsägbara. Baserat på våra tidigare förväntningar handlas aktien dessutom till rekordlågt p/e tal som på nästa års förväntade vinst kan vara så lågt som ensiffrigt. Här bör man förstås vara medveten om att tillväxten ifjol och i år inte lär bestå om man inte väljer att ge sig ut på M&A äventyr vilket vi inte tror är aktuellt i detta skede, utan den följer normalt BNP-utvecklingen. I sämre tider som nu tenderar den däremot inte sjunka i linje med övrig BNP utan takta på i ungefär samma utsträckning. Det är också därför som Cloetta historiskt sett har värderats till relativt höga multiplar.

Att läget tycks ha förändrats beror på det aviserade fabriksbygget i Nederländerna som slog ned som en bomb ifjol. Besvikelsen blev stor då nämnda investering lade sordin på förväntningarna om ökade utdelningar och återköp i ett läge då man äntligen var på väg ur nedstängningarnas hårda grepp. Istället för dessa ”godbitar” bjöd ledningen på en sur karamell i form av besked att man tänker plöja ned 2,5 miljarder i en ny modern anläggning som förväntas höja den årliga intjäningen med bortåt 220-260 Mkr (från början var ökningen 160-180 Mkr men har justerats allt eftersom) när bygget väl står klart och är i drift. Den nya fabriken kommer att ersätta tre stycken befintliga dito.

Att investera i effektivisering av den egna verksamheten bör normalt sett premieras. Att marknaden inte gör det i det här skedet beror på att ledningens kalkyler så här långt inte övertygar. Är det något som närmast kan betraktas som en naturlag så är det att byggprojekten allt som oftast överstiger den budgeterade kostnaden. Ibland ganska rejält. Om så blir fallet även här går förstås inte på förhand att avgöra men risken är nog inte negligerbar givet bl.a. den kostnadsinflation vi har sett under det senaste året. Lägg därtill att bolaget har säkrat kreditfaciliteter i euro och kalkylen blir förstås inte så mycket bättre givet hur utvecklingen för den svenska kronan har varit. Av periodens finansnetto som uppgick till -173 Mkr stod valutakursdifferenser för -137 Mkr som en konsekvens av svenska och norska kronans och det brittiska pundets utveckling mot euron.

Precis som tidigare gillar vi Cloetta som bolag. Problemet är väl snarare att aktien inte har varit någon vidare bra investering över tid. I år har kursen backat ca 10% och tittar vi tillbaka fem år i tiden är facit -20%. Nu omfattar det förstås perioden med covid och därefter besvikelsen runt investeringsplanerna men även om man tittar 10 år tillbaka i tiden begränsas avkastningen till de utdelningar man har fått. Det är skralt och frågan är om man kan förvänta sig så mycket mer innan investeringen i den nya anläggningen är klar? Vi är något tveksamma, den låga värderingen till trots. Med det sagt tilltalas vi av den låga konjunkturkänsligheten och det faktum att även nedsidan på nuvarande nivå runt 18 kr borde vara låg. Med en direktavkastning om drygt 5% (1 kr) kan aktien mycket väl ses som ett substitut för en eventuell kassa. Det räcker inte för att placera aktien bland våra Top Picks.

Cloetta är en ledande tillverkare och marknadsförare av konfektyrprodukter i Norden och Nederländerna. Företaget grundades 1862 och har sedan dess byggt upp en omfattande portfölj av välkända varumärken, inklusive Läkerol, Kexchoklad, Polly, Malaco och Ahlgrens bilar. Cloettas produkter, som omfattar godis, choklad, pastiller, tuggummi och nötter, säljs i över 50 länder världen över. Bolaget är noterat på Nasdaq Stockholm under kortnamnet CLA B. Med huvudkontor i Sundbyberg, Sverige, och flera produktionsanläggningar i Europa, fortsätter Cloetta att fokusera på innovation och hållbarhet för att möta konsumenternas efterfrågan.