Concentric – E-affären i fokus

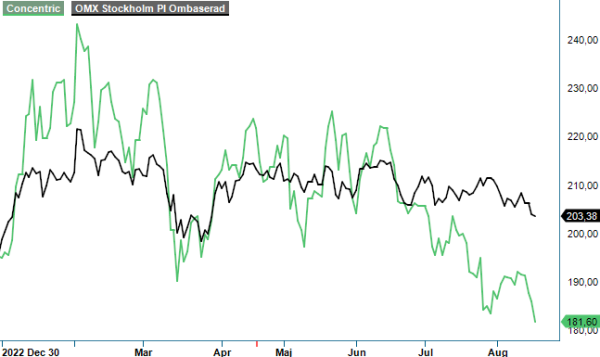

Verkstadsbolagets aktie har halkat efter den allmänna sektor- och börsutvecklingen sedan vår senaste genomgång i mitten av maj (Newsletter 2039).

Först publicerad i Stockpicker Newsletter 2055 (16 augusti 2023)

COIC | Mid Cap | 181,6 kr | KÖP

Detta trots att ledningen under perioden har presenterat nya finansiella mål, som understryker potentialen för den elektrifierade affären. Den ska framöver växa med i snitt 15% per år, samtidigt som den traditionella basaffären ska växa med 3% över marknadsindex.

Ambitionen är att den elektrifierade affären ska utgöra omkring 30% av koncernens totala försäljning år 2028, vilket kan jämföras med 17% ifjol. Även marknaden för förbränningsmotorer kommer dock förbli en viktig kund där man dessutom har mycket bra marginaler som för tillfället hjälper till att finansiera elektrifieringsaffären. Vad gäller lönsamheten lämnades målet överförändrat på 16% i rörelsemarginal.

Utvecklingen av den elektrifierade affären var också höjdpunkten i Q2-rapporten, som för övrigt var en aning sämre än vad vi och analytikerkonsensus (Infront) hade väntat. Koncernens nettoomsättning ökade förvisso med 8%, jämfört med samma period ifjol, till 1 098 Mkr, men uppgången var tillfullo relaterad till positiva valutaeffekter. Rörelsemarginalen var mer eller mindre oförändrad på 16% (16,1).

Framförallt den europeiska efterfrågan på hydraulikprodukterna har minskat i spåren av den försämrade ekonomiska situationen. Segmentets underliggande försäljning minskade följdriktigt med 2% till 363 Mkr. Nedgången motverkades av utvecklingen i Nordamerika, som såg en tvåsiffrig tillväxt i sektorerna lantbruk och entreprenad.

Försäljningen inom segmentet Motorer visade en underliggande uppgång om 2% till 725 Mkr i kvartalet. Glädjande att andelen av försäljningen av elektriska produkter har ökat till numera 18% av koncernens nettoomsättning under perioden. Den höga efterfrågan på e-produkter har dessutom lett till att kvoten orderstock/fakturering har ökat till 107%, från 96% under Q1. Det bekräftar den framgångsrika konverteringen av prototyper som man har levererat under tidigare kvartal till produktionsorder. Enligt vd Martin Kunz är intresset för elektriska produkter fortsatt stabilt, i synnerhet för högspänningsfläktar och pumpar.

För att kunna leverera på de nya finansiella målen annonserades även en planerad optimering av företagets närvaro gällande anläggningarna i Nordamerika. På så sätt vill man skapa stordriftsfördelar och kunskapscenter med toppmoderna tillverkningsanläggningar. Som ett första steg har man nyligen tagit beslutet av lägga ned en anläggning i Illinois, vilket förväntas leda till årliga operativa besparingar på 12 Mkr.

Fortsatt komfortabel är koncernens finansiella situation och vid slutet av juni visade balansräkningen en nettoskuldsättningsgrad (net debt /equity) på 42%. Tack vare starka kassaflöden är trenden dessutom tydligt nedåtriktad och det framstår som ganska sannolikt att vi kommer se ytterligare förvärv i framtiden. Vd Kunz är nämligen tydlig med att han vill gärna addera ny teknologi, samt utöka inom elektrifiering. Även tillgång till nya kunder och nya geografier står högt upp på önskelistan.

Styrelsen har även beslutat att en del av pengarna ska användas till ett aktieåterköpsprogram värt upp till 150 Mkr. I slutet av juli inleddes den första fasen, där aktier för högst 50 Mkr ska förvärvas fram till den 31:a oktober.

Kortsiktigt påverkas Concentric å ena sidan av den negativa trenden inom den globala makroekonomin, men å andra sidan av sin starka orderstock, vilket sammantaget gör att ledningen räknar med att nettoomsättningen i Q3 ska ligga i stort sett i linje med nivån under Q2, justerat för säsongsvariationer. Den mer långsiktiga bilden är oförändrat ljus, framförallt på grund av den tydliga hållbarhetstrenden bland kunderna.

Dagens börsvärde justerat för nettoskulden motsvarar omkring 11x det förväntade rörelseresultatet i år (EV/EBIT). Även om den konjunkturella motvinden sannolikt komma bestå 2024, ser vi det som ett intressant ingångsläge. Potentialen inom den elektrifierade affären är betydande och trenden klart positiv. Vi upprepar vår köprekommendation med riktkurs 250 kr.