Concentric – Höga lagernivåer ett bekymmer

Höga varulager på kundsidan, svårbedömd efterfrågesituation och fallande marginaler – det var verkligen inga uppiggande signaler som skickades ut i samband med verkstadsbolagets Q3-rapport i början av november.

Först publicerad i Stockpicker Newsletter 2085 (29 november 2023)

COIC | Mid Cap | 160,2 kr | KÖP

Concentric valutajusterade nettoomsättning minskade med 7% jämfört med samma period ifjol till 1 035 Mkr, framför allt av den pågående lagerjusteringen hos fordonstillverkarna. Den bakomliggande orsaken är sämre ekonomiska utsikter och stabilare globala leverantörskedjor, samtidigt som komponentlagren på många håll har legat på betydligt högre nivåer än före pandemin.

Försäljningen minskade på samtliga slutmarknader med undantag för lastbilsmarknaden i Nordamerika. Den största ljusglimten var dock försäljningen av elektriska produkter med en redovisad nettoomsättning på 221 Mkr, vilket motsvarar 21% av koncernens totala intäkter. Som bekant är ambitionen att den elektrifierade affären ska utgöra omkring 30% av försäljning år 2028. Förhållandet orderstock/fakturering för elektriska produkter var vid slutet av kvartalet fortsatt starkt med en nivå på 110%. För hela koncernen uppgick orderstocken i förhållande till faktureringen till 92%.

Trots att vd Martin Kunz känner av en tydlig nedgång i efterfrågan på kort sikt, är läget långt ifrån nattsvart. Bolaget har till exempel vunnit flera viktiga avtal inom båda sina segment, bland annat den största enskilda ordern inom Hydraulik sedan börsnoteringen 2011. Dessutom fick man den första signifikanta ordern på nästa generations elektrohydrauliska styrsystem och ett stort avtal från Indien avseende elektriska kylmedelspumpar för motorvägsfordon.

Till följd av de lägre försäljningsvolymerna minskade den justerade rörelsemarginalen med 1,4 procentenheter till 14,1%. I samband med rapportpresentationen meddelade vd Kunz att han kommer anpassa kostnadsstrukturen till efterfrågan för att så snart som möjligt kunna komma tillbaka till en marginalnivå på minst 16%. Oroande var däremot hans kommentarer om att visibiliteten angående lagerneddragningarna för tillfället var låg och att det därmed var svårt att säga om det handlade om ett kvartal eller ytterligare ett par sådana. Positivt i sammanhanget är dock att Nordamerika (63% av omsättningen) fortsätter att visa viss motståndskraft, vilket bör gynna Concentric. Icke desto mindre lär nettoomsättningen under Q4 blir något lägre än under gångna dito.

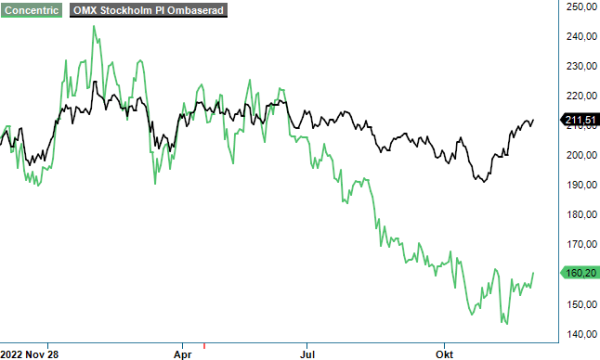

Aktien har straffats hårt de senaste månaderna och dessvärre väger den kortsiktiga osäkerheten betydligt tyngre än de oförändrat goda utsikterna på längre sikt. Även vi har blivit tvungna att sänka våra estimat, både för 2023 och 2024. Dagens börsvärde justerat för nettoskulden motsvarar numera knappt 10x det förväntade rörelseresultatet nästa år (EV/EBIT). Det är en historiskt låg nivå för Concentric.

Vi står fast vid vår köprekommendation, samtidigt som estimatförändringarna leder till en sänkning av riktkursen till 210 kr (250).