Coor – Alltjämt attraktivt

Fastighetsservicebolaget redovisade en omsättning i Q1 som var med 2 978 Mkr på samma nivå som föregående år.

Först publicerad i Stockpicker Newsletter 2036 (3 maj 2023)

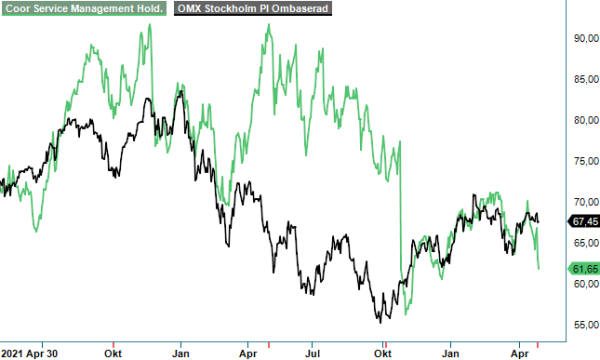

COOR | Mid Cap | 61,65 kr | KÖP

Det innebar förvisso en viss avmattning av den organiska utvecklingen, men tidpunkterna av uppstarter och avslutningar av enskilda kontrakt kan ibland leda till svängningar mellan de olika kvartalen. Den här gången påverkades tillväxten negativt av det avslutade kontraktet med Volvo Group i Sverige och Belgien, samt avslutade underhållsprojekten inom norsk olje- och gasindustri. Generellt är marknadsläget- och utsikterna emellertid goda och vd AnnaCarin Grandin upplever en kontinuerlig återgång av de rörliga volymerna i samtliga länder.

Även restaurangverksamheten i Sverige, Danmark och Norge ökade sina volymer under kvartalet. Bolaget har dessutom vunnit viktiga förlängningar i Sverige, exempelvis med Vasakronan angående ett fastighetsservicekontrakt, med Heimstaden angående ett IFM-kontrakt (Integrerad Facility Management) och Region Uppsala angående ett telefonisttjänstkontrakt.

Lönsamheten påverkas fortfarande av den inflationsrelaterade högre kostnadsbasen men även negativa volymmixeffekter, så att den justerade rörelsemarginalen (EBITA) minskade med 1,2 procentenheter till 5,1%. I samtliga länder pågår dessutom uppstarter av många nyvunna kontrakt, vilket initialt påverkar marginalerna i negativ bemärkelse. Stöd bör successivt komma från indexrelaterade prisjusteringar mot kund.

Vd Grandin påpekade i samband med rapportpresentationen att det finns en stark pipeline av nya affärer i hela Norden, både potentiella första gångens outsourcingskontrakt och på marknaden redan existerande kontrakt inom IFM och enstaka tjänster. Hon vill dessutom utnyttja bolagets starka finansiella ställning för att leta efter fler värdeskapande förvärv. Redan i början av april tecknades ett avtal om att köpa Skaraborgs Städ med en omsättning om cirka 400 Mkr.

Vi gör inga förändringar i våra estimat efter den senaste kvartalsrapporten. Vi uppskattar fortfarande bolagets stabila tillväxtmöjligheter även i tuffare makroekonomiska tider, samt den låga kapitalbindningen som tillåter bland annat generösa utdelningar. Den senaste på 2,4 kr per aktie avskildes för bara några dagar sedan. Det har givetvis belastat aktiekursen och värderingen har kommit ner till 15,5x årets förväntade vinst (p/e-tal). Räknar vi på estimaten för 2024 sjunker p/e-talet mot 12 och det tycker vi är attraktivt.

Med ovan som utgångspunkt upprepar vi vår köprekommendation med riktkurs 90 kr.

Coor Service Management är en av Nordens främsta leverantörer av integrerade facility management-tjänster, som omfattar fastighetsservice, lokalvård, catering och arbetsplatsservice. Bolaget grundades 1998 och har sitt huvudkontor i Kista, Sverige. Coor är noterat på Nasdaq Stockholm under kortnamnet COOR. Med verksamhet i Sverige, Norge, Danmark och Finland erbjuder Coor skräddarsydda lösningar för att effektivisera och optimera kunders stödverksamheter. Företaget har en stark marknadsposition och betjänar både privata och offentliga kunder inom olika sektorer. Genom att kombinera innovation och hållbarhet strävar Coor efter att skapa värde och förbättra arbetsmiljön för sina kunder.