Coor – Bäddat för vinsttillväxt

Efter de utmanande pandemiåren 2020/2021 lyckades fastighetsservicebolaget återgå till sitt sedvanliga tillväxtspår i fjol.

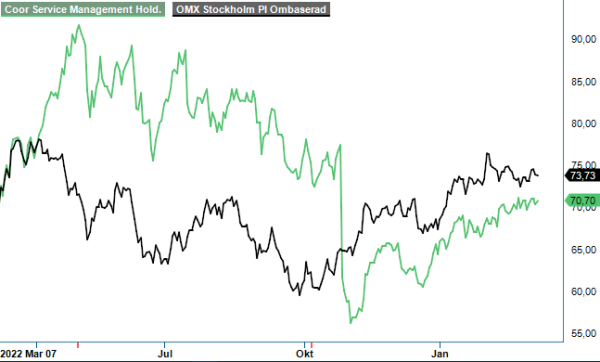

Först publicerad i Stockpicker Newsletter 2022 (8 mars 2023)

COOR | Mid Cap | 70,70 kr | KÖP

Tack vare uppstarter av nya och omförhandlade kontrakt, samt integrationen av ett flertal förvärv ökade nettoomsättningen sammanlagt med 17%, jämfört med året innan, till 11,8 miljarder kr. Fem procentenheter av tillväxttakten var av organisk natur medan tre procentenheter var relaterade till fördelaktiga valutaeffekter.

Hemmamarknaden Sverige står numera för ”endast” 54% av nettoomsättningen, resten kommer från de nordiska grannländerna där Danmark står för 22%, Norge för 18% och Finland för 6% av koncernens totala intäktsbas. Ambitionen är att skapa de bästa arbetsmiljöer åt sina kunder som omfattar välkända namn såsom ABB, Ericsson, ICA, IKEA, Karolinska Universitetssjukhuset, Danska Polisen, PostNord, Saab, SAS, Volvo Cars och många fler. För dessa utför Coor tjänster såsom lokalvård (38% av nettoomsättningen), fastighetsservice (30%), arbetsplatsservice (17%) och mat & dryck (11%).

Många av kunderna är intresserade av komplexa helhetsuppdrag, som kallas för Integrerad Facility Management (IFM). Detta segment utgör nästan 60% av Coors utestående kontrakt. IFM växer betydligt snabbare än BNP och FM-marknaden (Facility Management) som helhet, då allt fler kunder väljer att köpa majoriteten av sina servicetjänster av en större leverantör, som har resurser att satsa på utveckling och som säkerställer leverans och kvalité. För en aktör som Coor innebär IFM-kontrakt dessutom potentiella synergier mellan tjänsterna genom att använda personal till att utföra flera tjänster, vilket minskar totalkostnaden för kunden.

Tillväxttakten påverkas givetvis av förändringar i kundstocken men över en konjunkturcykel ser ledningen det som realistiskt att växa organiskt med 4-5% årligen. Konjunkturkänsligheten är relativt låg och historiskt sett har perioder av sämre ekonomisk tillväxt snarare lett till att nya outsourcingaffärer kommer ut på marknaden. I dag är cirka hälften av den nordiska FM-marknaden outsourcad. Efterfrågan lär dessutom ha stigit som en följd av ökat hygienfokus i spåren av Covid-19-pandemin. Ytterligare en positiv faktor är att drygt 70% av intäkterna är abonnemangsbaserade, vilket ger en stabil grund att stå på.

Kanske det största problemet under 2022 var lönsamheten, då den höga inflationstakten har medfört betydande kostnadsökningar för bolaget. Samtidigt prisregleras majoriteten av kundkontrakten årligen med indexklausuler, vilket innebär att det kan uppstå en tidsfördröjning mellan kostnadsökningarna och de indexrelaterade prisjusteringar mot kund. Som en konsekvens av det minskade den justerade rörelsemarginalen (EBITA) under 2022 med 0,8 procentenheter till 5,4%.

Vd AnnaCarin Grandin ligger dock inte på latsidan och har genomfört effektiviseringar i verksamheten för att motverka inflationseffekterna, samt arbetat aktivt med underleverantörerna. Glädjande nog har trenden förbättrats mot slutet av året och den negativa påverkan av inflationen var i Q4 mindre än i Q3. Det bådar gott för 2023 då den positiva effekten från indexklausulerna förväntas ”kicka in”.

En attraktiv styrka i bolagets affärsmodell är den låga kapitalbindningen som leder till en stark kassagenerering, då rörelseresultatet i hög grad omvandlas till kassaflöde. Det tillåter en generös utdelningspolicy vilket speglas i den goda direktavkastningen. För 2022 förslog styrelsen en utdelning om totalt 4,80 (4,80) kr per aktie, varav 2,40 (2,40) ordinarie och 2,40 (2,40) som extra utdelning. I kombination med dagens aktiekurs innebär det en direktavkastning på nästan 7%.

Pengarna läggs även på regelbundna tilläggsförvärv, som mest handlar om kompetensförstärkning eller snabbare expansion inom ett geografiskt område eller kund- och tjänstekategori. M&A-aktiviteten var ganska låg under 2022, men balansräkningen ger ledningen gott om flexibilitet i detta avseende. Vid slutet av december var skuldsättningsgraden (net debt / EBITDA) 1,9x, vilket är väl i linje med målsättningen om ”högst 3x”.

Som placerare får man i Coor en intressant kombination av stabil tillväxt, god direktavkastning och relativt låg risk. Även om ekonomin befinner sig i ett besvärligt läge som sannolikt kommer dominera stora delar av 2023, talar det mesta för fortsatt stabilitet för Coors del. Det som gör caset ännu mer spännande är att lönsamheten bör kunna förbättras när indexklausulerna kickar in, så att vinsten lär öka markant i år. På våra estimat handlas aktien för tillfället kring p/e 17 på årets och 13 på nästa års förväntade vinst per aktie.

Det är klart köpvärd och vi ser uppsida mot 90 kr på ett års sikt. Köp.

Coor Service Management är en av Nordens främsta leverantörer av integrerade facility management-tjänster, som omfattar fastighetsservice, lokalvård, catering och arbetsplatsservice. Bolaget grundades 1998 och har sitt huvudkontor i Kista, Sverige. Coor är noterat på Nasdaq Stockholm under kortnamnet COOR. Med verksamhet i Sverige, Norge, Danmark och Finland erbjuder Coor skräddarsydda lösningar för att effektivisera och optimera kunders stödverksamheter. Företaget har en stark marknadsposition och betjänar både privata och offentliga kunder inom olika sektorer. Genom att kombinera innovation och hållbarhet strävar Coor efter att skapa värde och förbättra arbetsmiljön för sina kunder.