CTT Systems - Bättre än prognos på nytt

CTT Systems som är världsledande på utrustning som reglerar luftfuktigheten på flygplan drabbades stenhårt i sviterna av pandemin då stora delar av flygbranschen stod still.

Först publicerad i Stockpicker Newsletter 1995 (13 november 2022)

CTT | Small Cap | 226,5 kr | KÖP

Detta innebar att både försäljning och resultat rasade under flera år och där försäljningen 2021 bottnade 58% lägre än 2019. Rörelseresultatet samtidigt var 78% lägre.

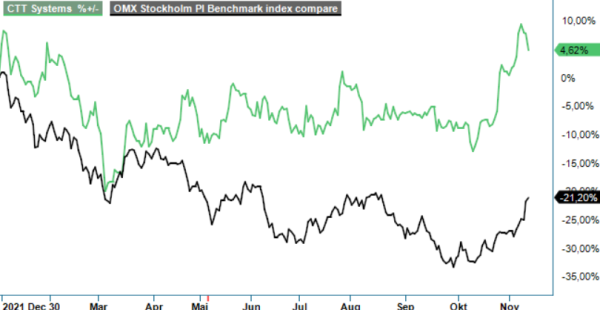

Sedan fem kvartal tillbaka är dock bolaget inne i en turnaround som inom något år borde göra att bolaget sannolikt torde vara tillbaka på 2019 års nivåer, och detta har också gjort att aktien i år har klarat sig tämligen väl jämfört med börsen som helhet. Från årsskiftet är aktiekursen upp cirka 7% inklusive utdelningen, och sedan vi satte köp på aktien i april i år har den stigit ännu lite mer (ca 15%).

När Q3-rapporten presenterades nyligen fortsatte också bolaget som väntat att förbättra siffrorna från i fjol på samtliga punkter, precis som i tidigare kvartal i år. Nettoomsättningen i kvartalet förbättrades med 62% till 65,3 Mkr (40,2), vilket var bättre än bolagets egen prognos från Q2 om en omsättning mellan 58–63 Mkr. Det var också årets bästa omsättning. I jämförbara valutor ökade omsättningen med 34% drivet av en fortsatt återhämtning i eftermarknaden och nya projekt inom Private Jet. Kvartalsintäkterna inom just eftermarknaden var faktiskt bolagets allra högsta någonsin med 56,1 Mkr (27,8), vilket var en följd av att distributörerna måste anpassa sina lagernivåer för att möta en högre efterfrågan från flygbolagen när CTT:s produkter nyttjas alltmer.

Verkade i motsatt riktning gjorde produktionsneddragningar hos kunden Boeing 787 programmet som fick OEM-försäljningen inom systemförsäljningen att minska omsättningen till 2,5 Mkr (6,3). I motsats till den starka eftermarknaden ligger systemförsäljningen därmed kvar kring nivåerna runt pandemibotten men flera faktorer tyder på en vändning 2023, bl.a. en normalisering av produktionstakten för Boeing 787. För Private Jet ökade omsättningen till 4,0 Mkr (1,4) medan inga leveranser gjordes inom Retrofit (avfuktare som minskar bränsleåtgången).

Den oerhört starka eftermarknadsförsäljningen i kombination med en stark dollar gjorde också att resultatet kom in som en stor positiv överraskning. Rörelseresultatet tredubblades till 33,5 Mkr (11,5), vilket motsvarade en rörelsemarginal på smått otroliga 51% (29). Rörelseresultatet var därmed också det bästa sedan Q3 2019 i absoluta tal. Den starka dollarn påverkade dock finansnettot negativt med 4,1 Mkr av valutaeffekter från lån upptagna i usd. Resultatet per aktie steg i kvartalet till 1,90 kr (0,56).

Orderingången som tidigare kvartal har varit lite åt det svaga hållet, bl.a. beroende på att order till den ryska marknaden på 14 Mkr helt har raderats efter sanktionerna, förbättrades tydligt i kvartalet och steg till 99 Mkr (40). Styrkan beror främst på återhämtningen och tillväxten inom eftermarknaden, där orderingången i kvartalet var den högsta någonsin. CTT fick under perioden också två nya order inom Private Jet med leverans i Q1 2023. Orderboken var vid kvartalets utgång 94 Mkr (53).

Sammantaget är det helt uppenbart att CTT:s återgång till en mer normal marknad fortsätter och att tillväxten kommer att fortsätta framöver, om än i successivt lägre takt när eftermarknadsintäkterna nu är tillbaka på precovidnivåer. Under nästa år väntas dock även systemförsäljningen ta fart och inom Private jet finns också flera saker som talar för tillväxt, däribland det nya avtalet med Airbus Corporate Jets som tecknades i maj. Bolagets produkter ligger dessutom i tiden med avfuktare som minskar bränsleåtgången samt befuktare som gör luften inuti flygplanen lättare och mer behaglig att andas.

CTT:s prognos för Q4 är en omsättning i intervallet 65–70 Mkr, vilket innebär en tillväxt i förhållande till jämförelsekvartalet i fjol på 54–66%. Då ska man även veta att det är högst ovanligt att bolaget inte kommer in en bit över prognos. Bolagets prognos har överträffats i samtliga kvartal i år. För helåret ger det ett prognosintervall på mellan 238–243 Mkr, vilket med en marginal kring dryga 40% ger ett rörelseresultat något under 100 Mkr.

Värderingen är knappast att anse som låg med ett P/e-tal på årets vinst som hamnar kring 40 men sjunker snabbt till cirka 28 nästa år och drygt 20 året därpå. Samtidigt har företaget historiskt (sedan 2015) värderats till ett P/e-tal överstigande 30. CTT är ett riktigt kvalitetsbolag som i princip är utan konkurrenter i sin nisch med världsledande produkter som säljs direkt till flygtillverkare som Boeing och Airbus och till kommersiella flygbolag som modifierar sina plan (fler än 50 flygbolagskunder). Därtill har man även mycket starka finanser med en nettoskuld på bara 5 Mkr som troligen är ersatt av en nettokassa redan efter Q4. Bolaget har även som mål att utdelningen ska uppgå till 70% av nettoresultatet.

Sammantaget tycker vi att aktien är fortsatt köpvärd och en bra aktie för den långsiktige. Den tidigare riktkursen på 250 kr höjs nu till bolagets all time high nivå 269 kr. Denna nåddes i februari 2020 kort innan pandemin på allvar började sätta skräck i världens börser.

Innehavsredovisning: Jan Axelsson

CTT Systems är ett svenskt teknikföretag som utvecklar och säljer system för luftfuktighetskontroll inom flygindustrin. Bolagets produkter adresserar fuktproblem i kommersiella flygplan, vilket förbättrar komforten för passagerare och besättning samt minskar underhållsbehovet. CTT Systems är noterat på Nasdaq Stockholm under kortnamnet CTT. Företaget har sitt huvudkontor i Nyköping och betjänar en global kundbas, med särskilt stark närvaro i Norden. Genom kontinuerlig innovation strävar CTT Systems efter att förbättra flygupplevelsen och bidra till en mer hållbar flygindustri.