CTT Systems - Ett hack i kurvan?

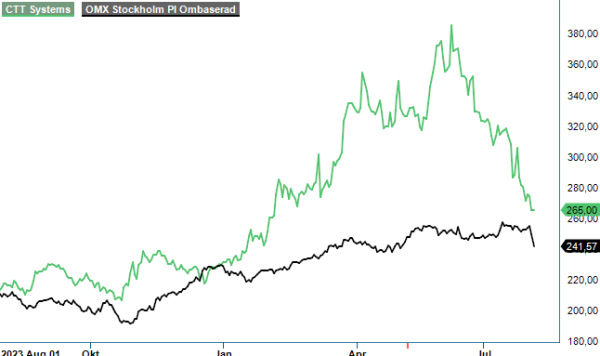

Sedan vi tog in CTT Systems i Vinnarnumret och därmed även årets Vinnarportfölj i mitten av januari har utvecklingen varit god men har också stundtals varit betydligt bättre än så.

Först publicerad i Stockpicker Newsletter 2122 (4 augusti 2024)

KÖP | CTT | Small Cap | 265 kr

Uppgången hittills för aktien i företaget som är världsledande på utrustning som reglerar luftfuktigheten på flygplan, är nu omkring 20% men kursen var i början av juni i år faktiskt upp så mycket som 70% när den tillfälligt nådde rekordnivån 394 kr. Räknar vi med utdelningen i våras på 5,35 kr och en extra utdelning på 3,35 kr, totalt 8,70 kr per aktie, är avkastningen närmare 25% respektive omkring 73% när aktien stod som högst.

Att aktien sedan dess har vänt ner och idag handlas kring 275 kr har flera orsaker där en ganska mastig värdering och vinsthemtagningar kan vara några av de större orsakerna liksom tillfälliga produktionsproblem hos både Airbus (läs mer om aktien i dagens tidning) och Boeing. Under den allra senaste tiden är det dock framförallt en något svagare Q2-rapport än väntat som har satt negativa spår i kursen där produktionsproblem hos framförallt Boeing har gett försenade reservdels- och reparationsleveranser för CTT. Aktien tappade 7% på rapportdagen efter att även tidigare ha utvecklats relativt svagt inför rapporten.

I kvartalet i fråga steg omsättningen med 4% till 82,4 Mkr (79,0), vilket valutajusterat var en ökning med 3%. Trots ökningen jämfört mot fjolårskvartalet var omsättningen därmed en viss besvikelse, inte minst som omsättningen kom in svagare än CTT:s egen prognos från Q1-rapporten där man guidade för försäljning om 85–90 Mkr i Q2. Avvikelsen berodde i sin tur på ovan nämnda förseningar i reservdels- och reparationsleveranser som sänkte omsättningen med 7 Mkr hänförligt till en underleverantör av en avfuktarkomponent till Boeing 787. Detta är dock numera hanterat och reservdelarna väntas levereras under nuvarande kvartal.

Mer som väntat beaktat den lägre än väntade tillväxttakten var resultatutvecklingen där rörelseresultatet visserligen minskade något till 31,4 Mkr (33,7) men ändå motsvarade en rörelsemarginal på goda 38,1% (42,7). Den något lägre vinsten och lönsamheten var främst en konsekvens av en lägre andel eftermarknad (mycket hög lönsamhet) i intäktsmixen samt valutaeffekter.

En viss besvikelse i kvartalet var även att den tillfälliga men påtagliga reduktionen av leveranser till Boeing 787-programmet på grund av bolagets produktionsproblem kommer att påverka både Q3 och Q4. CTT frångår därför sina kvartalsprognoser tillfälligt och spår en omsättning på 160–180 Mkr för hela det andra halvåret, vilket även det var lägre än väntat då det bara innebär en ökning på 3–16 % jämfört med motsvarande period i fjol. Det är lägre än vad vi räknade med. Å andra sidan ska Boeings leveranser enligt egen utsago normaliseras under början av 2025 och det handlar därmed högst troligt bara om ett hack i kurvan.

Det ska också sägas att 2025 och åren efter det ändå ser riktigt bra ut för CTT som är i början av en långsiktig tillväxtfas som avgörs av ökningstakten av flygplan från Airbus och Boeing, och här ser det riktigt lovande ut. Airbus inledde året med en produktionstakt av A350 på 5–6 plan i månaden men siktar på 10 till 2026 och 12 för 2028. Boeing som just nu producerar mindre än 5 plan i månaden väntas senare i år återgå till att producera 5 plan och sedan gradvis nå 10 plan i månaden under 2026. Sammantaget kommer därmed tillväxten för CTT att drivas främst av systemförsäljningen som successivt kommer öka kraftigt när Airbus och Boeing skalar upp sin produktionstakt.

Orderböckerna för Boeing 767, 777X och Airbus A 350 är på nästan 2 000 flygplan och i båda företagen väntas produktionsökningar kring 100% kommande år. Till detta kommer successivt ökade intäkter i form av reservdelar och eftermarknad till nya och redan tillverkade plan. Goda tillväxtmöjligheter finns även på sikt inom Private Jet och inom Retrofit (avfuktare för flygplanskroppen som minskar bränsleåtgången).

Vi tycker att det mesta talar för en fortsatt stark kursutveckling för CTT, åtminstone om vi blickar in i 2025. Värderingen speglar naturligtvis detta redan nu men P/E-talen där multipeln i år ligger kring 35 faller på våra prognoser snabbt till cirka 25 nästa år och 20 året därpå. Det är inte utmanande högt med tanke på de höga inträdesbarriärerna i flygbranschen, den extremt goda lönsamheten, och bolagets mycket goda finansiella läge med starkt positivt kassaflöde, nettokassa och en snabbt stigande utdelning.

Vi upprepar därför köprekommendationen för aktien som åter tar plats bland våra Top Picks efter att ha lämnat listan då riktkursen överträffades tidigare i år. Den senaste riktkursen om 330 kr står tills vidare fast.

Innehavsredovisning: Jan Axelsson

CTT Systems är ett svenskt teknikföretag som utvecklar och säljer system för luftfuktighetskontroll inom flygindustrin. Bolagets produkter adresserar fuktproblem i kommersiella flygplan, vilket förbättrar komforten för passagerare och besättning samt minskar underhållsbehovet. CTT Systems är noterat på Nasdaq Stockholm under kortnamnet CTT. Företaget har sitt huvudkontor i Nyköping och betjänar en global kundbas, med särskilt stark närvaro i Norden. Genom kontinuerlig innovation strävar CTT Systems efter att förbättra flygupplevelsen och bidra till en mer hållbar flygindustri.