CTT Systems - Femdubblar utdelningen

CTT Systems som är världsledande på utrustning som reglerar luftfuktigheten på flygplan drabbades stenhårt i sviterna av pandemin då stora delar av flygbranschen stod still.

Först publicerad i Stockpicker Newsletter 2018 (19 februari 2023)

CTT | Small Cap | 194,8 kr | KÖP

Detta innebar att både försäljning och resultat rasade under flera år. Försäljningen 2021 bottnade således 58% lägre än 2019 och rörelseresultatet var samtidigt 78% lägre. Sedan sex kvartal är dock bolaget inne i en turnaround med successivt förbättrad tillväxt och resultat och kan möjligen redan i år eller senast 2024 vara tillbaka på 2019 års rekordnivåer.

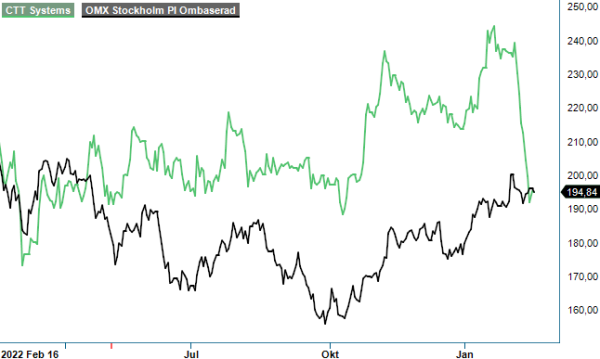

Vi ändrade vår inställning till aktien i april i fjol från neutral till köp men någon direkt rusning har det inte varit i aktien sedan dess. Tvärtom har aktien efter att ha legat på plus länge, den senaste tiden tappat och ligger nu med en negativ avkastning. Aktien fick framförallt en negativ respons på Q4-rapporten.

Kvartalsrapporten var mycket riktigt också något svagare än vi räknade med framförallt på resultatsidan men någon större besvikelse handlade det inte om. Nettoomsättningen ökade i Q4 med 61% till 67,8 Mkr (42,1), vilket i jämförbara valutor var en ökning med 33%. Därmed hamnade omsättningen i bolagets eget prognosintervall på mellan 65–70 Mkr men ändå något sämre än vår prognos som var 70,5 Mkr (bolaget brukar överträffa prognosen).

Omsättningen ökade sekventiellt inom OEM och Private Jet men minskade något i eftermarknaden där intäkterna ändå låg kvar på rekordnivåer till följd av lageruppbyggnad hos distributörerna. I takt med att den internationella flygtrafiken ökar väntas en signifikant ökning av systemintäkter och order. Detta väntas ske inom OEM där man gynnas av en högre produktionstakt för kunderna Boeing 787 och Airbus A350.

En lite större besvikelse var resultatutvecklingen där rörelseresultatet ändå ökade med 160% till 20,8 Mkr (8,0), motsvarande en rörelsemarginal på 31% (19). Med en rörelsemarginal på otroliga 51% i Q3 räknade vi med marginaler uppåt 40% i Q4 och resultatet var därmed nästan 25% under vår prognos. Bidragande var en försvagning av USD-dollarn mot den svenska kronan under perioden vilket ledde till valutaförluster på -3,7 Mkr.

Finansiellt är dock CTT mycket starka och hade vid årets slut en nettokassa på 15 Mkr, från att tidigare ha haft en nettoskuld. Detta syntes också i utdelningsförslaget där man har föreslagit en dryg femdubbling av utdelningen till 4,05 kr (0,79).

Trots viss besvikelse på marknaden över Q4-rapporten ser vi ingen ko på isen. Med successivt ökande systemleveranser och goda möjligheter inom Private Jet räknar vi med god tillväxt även i år för bolaget som nästintill har ett monopol i sin nisch av marknaden. Bolagets egna prognos för Q1 är en omsättning mellan 68–73 Mkr, vilket ger en tillväxt på 38–48% jämfört med Q1 ifjol. Efter återöppnandet i Kina efter covidnedstängningarna finns också alla chanser att internationella flygningar kommer igång i år och det med besked. Boeing har i nuläget 100 färdigbyggda plan med CTT:s produkter, vilket bara det motsvarar cirka 10% tillväxt för CTT.

Värderingen av bolaget är och har aldrig varit låg men känns heller definitivt inte utmanande hög i nuläget givet bolagets mycket höga lönsamhet och monopolliknande ställning i sin nisch, och speciellt inte efter den betydande nedgången som har kommit efter rapporten (cirka 15% på bara någon vecka). P/e-talet i år bedömer vi ligger kring 28 men faller därefter snabbt under kommande år, ner mot 21 respektive 16–17 för 2024 och 2025. Det är avsevärt lägre än genomsnittet sedan 2015 som ligger på en multipel på dryga 30 och det ger god uppsida för aktien de kommande åren.

Direktavkastningen som på 2022 års utdelning på 4,05 kr motsvarar cirka 2% kommer på nuvarande kursnivå också att stiga snabbt då bolaget har målet att dela ut hela 70 procent av nettoresultatet. Redan 2025 kommer utdelningen om inget oförutsett händer att överstiga 2023 års förväntade vinst och motsvara åtminstone 8 kr per aktie.

Vi skulle nog våga säga att aktien i nuläget är mycket intressant för långsiktiga placerare då bolaget har mycket stabila intjäningsmöjligheter från sina leveranser till Boeing och Airbus och tillhörande eftermarknadsprodukter som är mycket lönsamma. Både Airbus och Boeing har startat 2023 med svaga leveranssiffror men har båda fått mycket stora order på flygplan från Air India. Båda planerar också att öka sin produktion i år och Boeing väntas under året anställa 10 000 nya medarbetare.

Vi fortsätter att rekommendera köp i CTT Systems och behåller även vår tidigare riktkurs på 269 kr, vilket motsvarar bolagets all time high nivå-stängning från februari 2020 som gjordes en kort tid innan pandemin i flera år ryckte undan mattan för bolaget. Företagets VD Henrik Höjer har efter rapporten köpt aktier i bolaget, om än för relativt måttliga 0,3 miljoner kr. En trigger för aktien vore om man erhöll order från fjolårets avtal med Airbus Corporate Jets.

Innehavsredovisning: Jan Axelsson, Jacek Bielecki

CTT Systems är ett svenskt teknikföretag som utvecklar och säljer system för luftfuktighetskontroll inom flygindustrin. Bolagets produkter adresserar fuktproblem i kommersiella flygplan, vilket förbättrar komforten för passagerare och besättning samt minskar underhållsbehovet. CTT Systems är noterat på Nasdaq Stockholm under kortnamnet CTT. Företaget har sitt huvudkontor i Nyköping och betjänar en global kundbas, med särskilt stark närvaro i Norden. Genom kontinuerlig innovation strävar CTT Systems efter att förbättra flygupplevelsen och bidra till en mer hållbar flygindustri.