CTT Systems - Kort paus i vinstlyftet

Efter Coronavirusets härjningar som fick hela flygbranschen att tvärnita och därmed även marknaden för ett bolag som CTT Systems som är världsledande på utrustning som reglerar luftfuktigheten på flygplan, satte vi köp på bolaget för drygt ett år sedan.

Först publicerad i Stockpicker Newsletter 2058 (23 augusti 2023)

CTT | Small Cap | 213 kr | KÖP

Bidragande var den turnaround vi räknade med när flygbranschen alltmer normaliserades i kombination med bolagets goda tillväxt samt extremt goda lönsamhet.

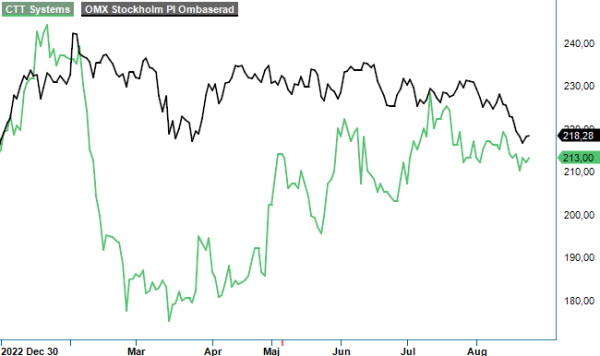

Någon direkt rusning till aktien har det dock ännu inte varit trots numera åtta (8) kvartal i rad av pågående turnaround från härdsmältan under Corona och successivt allt bättre både resultat och omsättning. Inklusive fjolårets utdelning har dock aktien åtminstone stigit med 10–15% från köprekommendationen, vilket likafullt är klart mindre än vi hade hoppats på.

Något fel på den ekonomiska utvecklingen under samma period är det ändå inte. Under helåret 2022 ökade omsättningen med närmare 60% (om än från låga nivåer) med ett rörelseresultat på 92 Mkr, motsvarande en rörelsemarginal på 38%. Det har definitivt heller inte varit något fel på utvecklingen i år. Hittills har omsättningen under årets två första kvartal förbättrats med 43% med en rörelsemarginal på 38,4%. Q2 som presenterades i juli var också i det stora hela en riktig höjdarrapport, även om kursrusningen uteblev till följd av lite svagare utsikter i det korta perspektivet.

I kvartalet i fråga steg omsättningen med 35% till 79 Mkr (58,4), drivet av en fortsatt återhämtning för främst långdistansflygningar och god efterfrågan på eftermarknadsprodukter som förbrukningsvaror (främst pads som är ett slags filter som sitter i luftfuktaren och måste bytas kontinuerligt) och reservdelar. I jämförbara valutor var detta en ökning med 27% och kom också in i den högre änden av bolagets egen omsättningsprognos på 75–80 Mkr. Tillväxtsiffran ovan ska då sättas i relation till fjolårets tillväxttakt i Q2 som var 55,6%.

Förutom en eftermarknad som steg med 63%, ökade även omsättningen inom OEM på grund av ökade leveranser till Boeing, men var lägre än under Q1 på grund av en större leverans då av luftfuktare till 777X. Private Jet hade också ett tillfälligt svagt kvartal när ett leveransfärdigt system senarelades till Q3 eftersom starten av VIP-projektet för att färdigställa flygplanskabinen förskjutits till juli.

Resultatutvecklingen i kvartalet var oväntat bra, främst beroende på den höga andelen eftermarknadsförsäljning och valutaeffekter från en stark USD. Rörelseresultatet ökade i kvartalet till 33,7 Mkr (23,5), motsvarande en rörelsemarginal på 42,7% (40,2). Det var den bästa marginalnivån på tre kvartal och även det högsta rörelseresultatet i ett kvartal sedan 2019. Den högsta marginalen hittills noterades i Q3 i fjol på 51,3% då omsättningen nästan uteslutande bestod av eftermarknadsprodukter, och är knappast en nivå vi kommer att få se igen.

Orderingången i kvartalet stärktes med 23% till 54 Mkr (44) och berodde fortsatt mest på en starkare och återhämtad eftermarknad. Inom OEM var orderingången fortfarande svag på grund av att Airbus A350 och Boeing 787 tillfälligt har högre lagernivåer, vilket innebär att CTT levererar mindre än vad som i verkligheten byggs in i flygplanen. Överskottslagret är dock tillfälligt och kommer att justeras under Q3 och Q4. Därefter kommer orderingången från OEM återigen att följa produktionstakten av flygplan som är stigande på grund av en ökad mängd producerade plan från både Airbus och Boeing. Ytterligare ökad produktionstakt är också att vänta kommande år då båda bolagen planerar för sådana.

Ska man hitta en svaghet i rapporten så var det möjligen omsättningsprognosen för Q3. Omsättningen förväntas nämligen under kvartalet tillfälligt sjunka något till 70–75 Mkr beroende på en minskning som följd av en normalisering av i eftermarknaden som under Q1 och Q2 har haft en onormalt hög efterfrågan, samt större lager än nödvändigt av luftfuktare hos OEM-tillverkarna. Nedgången (jämfört med Q2) är dock högst tillfällig och innebär trots allt en ökning med 7–15% jämfört med motsvarande kvartal i fjol. Senast under Q4 eller Q1 nästa år bör det återigen vara god tillväxt och därmed också stigande resultat. 2024 bör också bli det första året sedan 2019 (året innan covid) som faktiskt slår det året avseende både omsättning och resultat.

Vi kan sammantaget inte se annat än att aktien fortfarande är köpvärd och en aktie för byrålådan. Med stigande antal producerade A350 samt Boeing 787 de kommande åren och därmed även ökade intäkter i form av reservdelar och eftermarknad kan bolaget växa länge än i sin världsledande nisch där det ska väldigt mycket till för att bli utkonkurrerad (höga inträdesbarriärer). Bolaget är redan nu nettoskuldfritt och delar ut nästan hela vinsten efter skatt (målet är att dela ut 70% av vinsten efter skatt), vilket successivt ger betydande ökad utdelning. Man har även goda tillväxtmöjligheter inom Private Jet och med ökat miljötänk i världen även inom Retrofit (avfuktare för flygplanskroppen).

Värderingen är inte låg men kommer att falla fortsatt snabbt från 2024 och framåt. På innevarande års förväntade vinst ligger p/e-talet kring 30 men bör redan nästa år falla ner mot 22–23 och kanske 18 året därpå. Historiskt har multipeln legat på drygt 30. Vi behåller riktkursen på 269 kr men ser ytterligare potential på ett par års sikt.

Innehavsredovisning: Jan Axelsson

CTT Systems är ett svenskt teknikföretag som utvecklar och säljer system för luftfuktighetskontroll inom flygindustrin. Bolagets produkter adresserar fuktproblem i kommersiella flygplan, vilket förbättrar komforten för passagerare och besättning samt minskar underhållsbehovet. CTT Systems är noterat på Nasdaq Stockholm under kortnamnet CTT. Företaget har sitt huvudkontor i Nyköping och betjänar en global kundbas, med särskilt stark närvaro i Norden. Genom kontinuerlig innovation strävar CTT Systems efter att förbättra flygupplevelsen och bidra till en mer hållbar flygindustri.