CTT Systems - Nu lyfter vi igen

Efter Coronavirusets härjningar som fick hela flygbranschen att tvärnita och därmed även marknaden för ett bolag som CTT Systems som är världsledande på utrustning som reglerar luftfuktigheten på flygplan, satte vi köp på bolaget för drygt ett år sedan.

Först publicerad i Stockpicker Newsletter 2081 (15 november 2023)

CTT | Small Cap | 238 kr | KÖP

Högst bidragande var den ”turnaround” vi räknade med när flygbranschen alltmer normaliserades i kombination med bolagets goda tillväxt samt extremt goda lönsamhet.

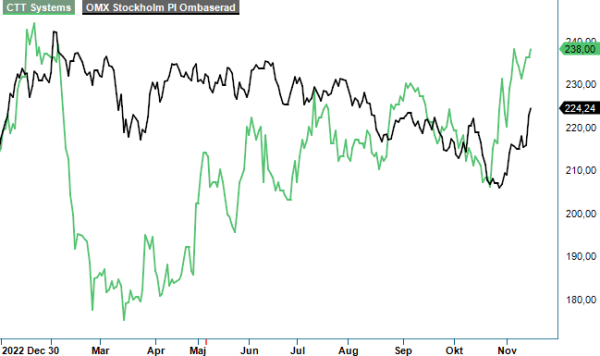

Någon direkt rusning till aktien har det ännu inte varit trots att vi numera är in 9–10 kvartal i rad av pågående vändning från härdsmältan vid pandemin. Inklusive fjolårets utdelning har dock aktien åtminstone numera stigit med 15–20%, vilket ändå är hyggligt.

I Q3-rapporten som presenterades senast fortsatte också den positiva trenden även om kvartalet i fråga väntades vara lite av ett mellankvartal till följd av en tillfälligt minskad omsättning i eftermarknaden som en följd av ovanligt stora reservdelsleveranser i Q2, samt färre leveranser till OEM på grund av tillfälliga ovanligt stora lager hos flygplanstillverkaren Airbus och Boeing. Nettoomsättningen ökade ändå med 13% till 73,7 Mkr (65,3), vilket var i den övre delen av bolagets prognosintervall på 70–75 Mkr.

Värt att notera i kvartalet är att lagernivåerna hos OEM-tillverkarna har normaliserats snabbare än väntat och antalet luftfuktare som installerades i nyproducerade A350 och Boeing 787 ökade också jämfört med föregående kvartal. Detta gör att prognosen för Q4 blev höga 80–85 Mkr (67,8), sekventiellt drivet av just högre leveranser inom OEM och ökad försäljning inom eftermarknad. Det innebär en tillväxt på mellan 18–25%. Värt att notera är också att prognosen om 80–85 Mkr innebär en omsättning i nästa kvartal som blir den högsta sedan slutet av 2019, det vill säga kvartalen direkt innan det första coronautbrottet.

Rörelseresultatet minskade som väntat en bit i kvartalet, eller med 9% till 30,5 Mkr (33,5), men det motsvarade ändå en marginal på mycket fina 41,4% (51,3). Jämförelsekvartalet var som förklaring ett extremkvartal med nästan uteslutande eftermarknadsintäkter där lönsamheten är extremt god, och var också med god marginal bolagets bästa kvartal någonsin marginalmässigt. Q3 i år var som jämförelse lite mer av ett normalkvartal.

Orderingången blev i kvartalet 101 Mkr (99), drivet främst av återhämtningen inom OEM som framöver väntas följa produktionen av flygplan vilka i sin tur nu väntas öka successivt de kommande åren. Den finansiella ställningen var som vanligt god med en nettokassa på 44 Mkr (-5). Räkna därför med rejält stigande utdelning de kommande åren då bolaget delar ut nästan hela vinsten efter skatt (målet är att dela ut 70% av vinsten efter skatt).

Sammantaget har CTT nu passerat sitt tuffaste jämförelsekvartal på länge, vilket innebar att sviten med nio (9) raka kvartal i rad av stigande vinst bröts tillfälligt. Samtidigt befinner sig bolaget nu i början av en ny tillväxtperiod av system med ett mycket starkt affärsklimat som knappt alls kommer att påverkas av en svagare konjunktur och höga räntor etc. Med stigande antal producerade A350 samt Boeing 787 under många år framåt (Airbus och Boeing har fulla orderböcker till åtminstone 2030) och därmed även ökade intäkter i form av reservdelar och eftermarknad kan bolaget växa länge än i sin världsledande nisch där det med höga inträdesbarriärer med långa ledtider för produktionsförändringar ska väldigt mycket till för att bli utkonkurrerad.

Bara i Q4 väntas ju om inte annat en tillväxt på 18–25%. Bolaget är därtill redan nu nettoskuldfritt och delar ut nästan hela vinsten efter skatt, vilket ger successivt snabbt ökad utdelning. Man har även goda tillväxtmöjligheter inom Private Jet och med ökat miljötänk i världen även inom Retrofit (avfuktare för flygplanskroppen som minskar bränsleåtgången).

Enda kruxet med aktien skulle möjligen kunna vara en relativt hög värdering men inte heller här känns den speciellt utmanande. P/e-talet i år hamnar på vår prognos just nu visserligen uppåt lite drygt 30 men bör redan nästa år falla ner mot cirka 23 och därefter 18 året därpå. Men så har också bolaget förutom snabb försäljningstillväxt även rörelsemarginaler kring åtminstone 35–40% långsiktigt och har historiskt också handlats till p/e-multiplar överstigande 30 i snitt.

Med detta sagt menar vi därför fortsatt att CTT är en aktie som inte bör lämna byrålådan på länge än och behåller således köprekommendationen. Riktkursen står också tills vidare kvar på 269 kr, vilket motsvarar aktiens ”all time high” nivåer från februari 2020 innan coronaepidemin slog till. Under antagande om att aktien även fortsatt kommer att värderas till ett p/e-tal kring 30 skulle aktien faktiskt kunna dubblas redan inom en treårsperiod. Antar vi en något lägre multipel (25) som en följd av stegrade räntor, blir uppsidan ändå 60%. Det känns inte helt fel i en så i övrigt osäker aktiemarknad. Att omsättningen i aktien oftast är tunn är något man får leva med, men ökar naturligtvis risken i ett kortare perspektiv.

Innehavsredovisning: Jan Axelsson

CTT Systems är ett svenskt teknikföretag som utvecklar och säljer system för luftfuktighetskontroll inom flygindustrin. Bolagets produkter adresserar fuktproblem i kommersiella flygplan, vilket förbättrar komforten för passagerare och besättning samt minskar underhållsbehovet. CTT Systems är noterat på Nasdaq Stockholm under kortnamnet CTT. Företaget har sitt huvudkontor i Nyköping och betjänar en global kundbas, med särskilt stark närvaro i Norden. Genom kontinuerlig innovation strävar CTT Systems efter att förbättra flygupplevelsen och bidra till en mer hållbar flygindustri.