DistIT - Tufft läge i höst

Efter börsraset under våren satte vi i slutet av april 2022 köp på IT-distributören Distit.

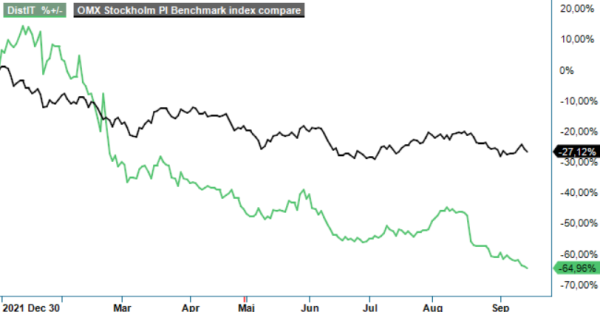

Först publicerad i Stockpicker Newsletter 1979 (14 september 2022)

DIST | First North | 39,95 kr | NEUTRAL

Aktien hade då utvecklats urstarkt under 2021 men en uppgång på 140% men därefter tappat drygt 40% från årsskiftet. Med facit i hand visade sig detta trots den redan tilltagna nedgången inte bli någon lyckad affär.

Bolaget har mött ett successivt allt svårare marknadsklimat inom handeln från inflation, räntehöjningar, logistikutmaningar, komponentbrister och geopolitik, vilket har satt stor press på både konsumenter och företag. Sedan har det heller inte hjälpt till att även valutautvecklingen har arbetat mot bolaget när den svenska kronan har tappat rejält mot både dollar, euro och de asiatiska valutor som påverkar bolagets inköpspriser. Ovanstående har fått som effekt dels att aktien har fortsatt att falla men framför allt har det försämrat den ekonomiska utvecklingen. Aktien har rasat ytterligare drygt 30% sedan vi satte köp i april och har på helåret nu faktiskt sjunkit med mer än 60%.

Den försämrade ekonomiska utvecklingen syntes både under första halvåret och Q2 och kommer sannolikt fortsätta att göra det även andra halvåret i år allra minst. Under första halvåret steg omsättningen 11,7% till 1 227,7 Mkr (1 094,9) men då påverkades intäkterna positivt av förvärvet i augusti i fjol av EFUEL som bidrog med 127,8 Mkr. Justerat skulle ökningen ha varit noll. Motsvarande utveckling i Q2 var en försäljningsökning på 11,8% till 609,8 Mkr (545,3) men denna skulle justerat för förvärvade EFUEL ha varit svagt negativ.

För Aurora Deltaco som är ledande distributör av kvalitetsprodukter och tillbehör inom IT, mobilitet, konsumentteknik, nätverk och datakommunikation i Norden minskade intäkterna i Q2 med 7,2% till 384,9 Mkr (414,7). Nedgången var främst relaterad till långa ledtider för inleverans av externa produkter kombinerat med en negativ påverkan inom B2C-kanaler från ökat inflationstryck och geopolitiska faktorer. Därutöver påverkades försäljningen negativt av avslutad distribution av ett externt varumärke inom batterier. För Septon som distribuerar ljus, bild och musikutrustning ökade intäkterna i kvartalet med 27,1% till 103,7 Mkr (81,6) som en effekt av normalisering av marknaden efter covid. Minsta verksamheten Sominis minskade intäkterna med 3,2%. Den mest intressanta verksamheten EFUEL som förvärvades i augusti ifjol och är en hybriddistributör och operatör inom elbilsladdning ökade däremot intäkterna med 158% till 73,4 Mkr.

Ökade kostnader, försvagad valuta och minskad affärsvolym satte också sin prägel på resultatutvecklingen. Rörelseresultatet under första halvåret minskade till 1,1 Mkr (18,4) och blev negativa -7,9 Mkr (5,0) i Q2. Resultatet inkluderade då omstruktureringskostnader på -4,1 Mkr från sammanslagningen av Aurora och Deltaco.

Med nuvarande ekonomiska läge med hög inflation, höga energipriser och stigande räntor tillsammans med komponentbrister, fraktproblem och en geopolitisk oro tror vi att det kan bli riktigt tufft för retailbolag liknande Distit framöver. Både konsumenter och företag kommer att hålla hårt i sina plånböcker, vilket kommer att slå mot både försäljning och resultat.

Även Distit tar höjd för detta genom att inte göra den förväntade utdelningen på 2 kr per aktie i Q3 på grund av det fortsatt osäkra ekonomiska världsläget. Styrelsen kommunicerade i samband med årsstämman i våras att utdelningen preliminärt skulle göras i Q3 men säger sig nu återkomma med besked under Q4. Orsaken är att Q4 är Distits omsättningsmässigt (och resultatmässigt) absolut största och viktigaste kvartal.

Värderingen beror främst på hur man ser på framtiden. I ett optimistiskt scenario skulle aktien kunna vara mycket billig men i ett pessimistiskt scenario skulle slutsatsen kunna bli en helt annan. Vi tar nog i dagsläget det säkra före det osäkra och tror inte denna typ av aktie är den man vill äga med dagens enorma osäkerhet. Vi sänker därför också rekommendationen.

Om man ska behålla eller sälja aktien är nästan omöjligt att svara på, liksom att sätta en rimlig riktkurs. Intressantast i bolaget är EFUEL som ger exponering mot en strukturellt snabbväxande marknad för elbilladdare och liknande produkter. För denna gång får vi dock bita i det sura äpplet och inse att rekommendationen från i våras blev ett fiasko.