Dometic – Är det värsta nu över?

Det har nu gått lite drygt ett år sedan vi senast tittade närmare på friluftsbolaget Dometic (Newsletter 2052).

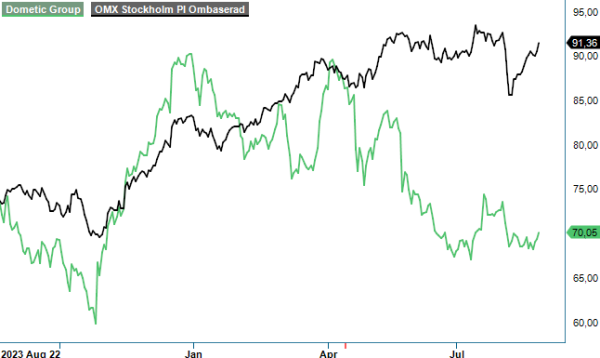

Först publicerad i Stockpicker Newsletter 2125 (25 augusti 2024)

KÖP | DOM | Large Cap | 70,05 kr

Vid det tillfället hade aktien precis infriat vår dåvarande riktkurs (82 kr) och även om vi menade att det på sikt kunde finnas uppsida mot 90-95 kr valde vi att sänka rekommendationen till Neutral (Köp).

Sett med facit i hand var beslutet egentligen korrekt. Aktien sjönk faktiskt rejält under förra hösten och nådde knappa 60 kr som lägst. Väl därefter har den faktiskt sökt sig upp mot 90-95 vid ett par tillfällen (senast i april i år) men handlas idag en bra bit lägre än när det senast begav sig. Finns det skäl att åter börja snegla på köpknappen?

Vi tror det även om bolaget fortsätter att beskriva marknadsförhållanden som utmanande och visibiliteten som kortare är vad den normalt brukar vara. De långsiktiga trenderna inom Mobile Living-branschen är trots allt att betrakta som starka och när nu även bredare räntesänkningar tycks vara på ingång kan det allra värsta ligga bakom både bolaget och branschen.

Lägre ränteläge är kanske det som vi tycker torde vara av största vikt för Dometic. Dels eftersom sänkta räntor leder till högre disponibel inkomst hos konsumenterna som förhoppningsvis leder till starkare produktefterfrågan. Dels eftersom lägre ränteläge påverkar bolagets räntekostnader som i det här skedet utgör en betydande post (968 Mkr ifjol).

Vid utgången av juni uppgick nettoskulden till 12 miljarder vilket i förhållande till bolagets EBITDA-resultat motsvarar 2,9x. Det är lägre än både vid slutet av Q1 då samma relation var 3,0x och motsvarande kvartal året innan då nivån låg på 3,2x. Målsättningen är att ta sig ned mot 2,5x vilket ej torde vara omöjligt givet bolagets operativa kassaflöde, förhoppningar om bättre efterfrågan och följaktligen även bättre EBITDA. Det operativa kassaflödet under årets första halvår uppgick till 2 176 Mkr (2 593) varav 1 963 Mkr Q2.

Tittar vi på övriga siffror noterar vi att omsättningen sjönk med 9% till 14 188 Mkr (15 618) så här långt i år (halvår). Det var faktiskt något sämre än våra tidigare antaganden och klart sämre än bolagets egna målsättning att växa 5% organiskt och 10% inklusive M&A. Det justerade rörelseresultatet (EBITA) uppgick till 1 838 Mkr (2 024), motsvarande en marginal på 13,0% (13,0). Rörelseresultatet (EBIT) uppgick till 1 514 Mkr (1 652), motsvarande en marginal på 10,7% (10,6) vilket efter finansiella kostnader och skatt innebar att vinsten per aktie sjönk till 2,24 kr (2,72). Justerar man för jämförelsestörande engångsposter vilket bolagets ledning gärna gör, var vinsten 2,96 kr (3,55).

Tittar vi på de olika säljkanalerna är det OEM som är störst sett till försäljning då det står för 39% av omsättningen under årets första halvår. Detta har en stor betydelse eftersom det också är där som nedgången har varit störst (-14%). I Q2 var nedgången hela 18% jämfört med 2% inom Distribution (33% av omsättningen) och -1% inom Service & Aftermarket (28%). Det positiva i sammanhanget är att marginalerna inom OEM är lägst medan de är bäst inom Service & Aftermarket där nedgången har varit minst.

Bland positiva faktorer kan nämnas att bolaget ser ut att upprätthålla sin lönsamhet trots att man tappar försäljning. Detta antyder att man anser sig ha en så pass stark produktportfölj att man inte behöver rea ut produkterna för att få dem sålda. Dessutom antyder bolagets VD att han ser konkreta tecken på att lagren i distributionsledet börjar minska. Förr eller senare kommer man behöva fylla på dem, ett behov som naturligtvis kan påskyndas av allt fler räntesänkningar (läs: efterfrågan ökar som en följd av ökad köpkraft).

Som motvikt till ovanstående har vi naturligtvis konjunkturen som befinner sig i olika lägen på olika håll i världen. Risken idag är att USA kan vara på väg mot en sämre tider och vi ska komma ihåg att det är därifrån som drygt 60% av bolagets försäljning härstammar. Att spekulera i konjunkturutveckling är dock alltid vanskligt.

Istället för att gissa hur den ekonomiska utvecklingen eventuellt kommer att se ut är det sannolikt bättre att fokusera på de faktorer som är enklare att ta fasta på. De två enskilt viktigaste är dels lagerutveckling dels ränteläget. Och det är just här som vi ser skäl till optimism eftersom trenden i båda ser ut att vara nedåtgående. Det i sig kan mycket väl indikera att det värsta nu är över vilket för övrigt var ett ordval som VD Vargues använde i samband med intervjun efter publiceringen av halvårsrapporten i juli. Någon dramatiskt förbättrad marknad såg han förvisso inte framför sig men menade ändå att man undan för undan borde kunna se successiva förbättringar.

Tar vi honom på orden (det bör påpekas att han själv är stor aktieägare och har således incitament att måla en ljus framtid för bolaget) och tar även hänsyn till förmodat sjunkande räntor såväl i USA som Europa, framstår möjligheten som god att bolaget redan nästa år kan återgå till någon form av tillväxt. Hur stor den blir är förstås inte helt lätt att estimera men den behöver inte vara större än några procentenheter för att genomslaget på resultatraderna skall bli hyfsat. Amorterad skuld vid sidan om lägre räntor medför att räntekostnaden minskar samtidigt som skalfördelar borde påverka marginaler i positiv riktning nu när man har slutfört ett par strukturprogram i syfte att bibehålla sin lönsamhet (något man också har lyckats med).

Antar vi att Dometic växer med 3-4% nästa år samtidigt som man förbättrar marginalen till 11,5-12% handlas aktien i det här skedet till ett P/E-tal kring 13. Det är förstås inte lågt om man tar hänsyn till skuldsättningsnivån men vi menar att den redan under nästkommande år kan sjunka så pass mycket att EV/EBIT multipeln landar i intervallet 10-11x. Det är historiskt sett väldigt attraktivt vilket tillsammans med förväntat stigande resultattrend torde ge stöd åt aktien. Med ovan som argument höjer vi åter rekommendationen till Köp. Eftersom vi numera betraktar emissionsrisken som undanröjd höjer vi även riktkursen till 90 kr.

Dometic Group är ett svenskt företag som utvecklar och säljer produkter för mobilt boende, inklusive portabla kylboxar, grillar, luftkonditioneringssystem, tält, batterier och solenergilösningar. Företaget grundades 2001 och har sitt huvudkontor i Solna. Dometic är noterat på Nasdaq Stockholm under kortnamnet DOM. Med verksamhet i över 100 länder och cirka 8 000 anställda betjänar Dometic både privatpersoner och professionella användare inom områden som fritidsfordon, marin och friluftsliv. Företaget strävar efter att erbjuda hållbara och innovativa lösningar för det mobila livet.