Dometic – bättre än befarat (igen)

I samband med vår senaste analysuppdatering av friluftsbolaget Dometic nämnde vi att man borde vara beredd på att årets Q2-siffror blir rejält mycket sämre än fjolårets rekordstarka sådana.

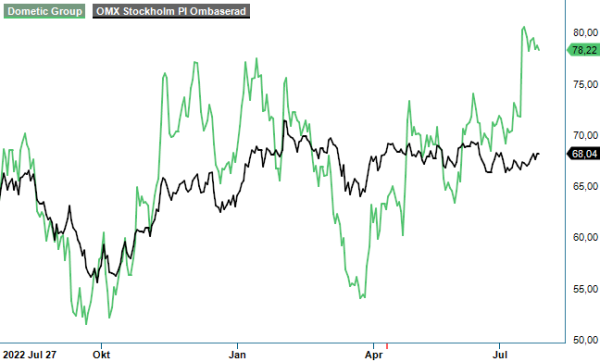

Först publicerad i Stockpicker Newsletter 2049 (9 juli 2023)

DOM | Large Cap | 78,22 kr | Neutral

Q2 är vid sidan om Q3 av säsongsmässiga skäl det starkaste kvartalet på året och var det också ifjol med en försäljning om 8,5 miljarder samt ett rörelseresultat på nära 1,2 miljarder. Att man skulle bjuda på den typen av siffror i år framstod som mer eller mindre uteslutet givet ledningens kommentarer i samband med Q1-rapporten.

För egen del kalkylerade vi med försäljningsnedgång om 5-10% samt ca 20% lägre rörelseresultat. Vår förhoppning var istället att man från och med Q3 kunde uppvisa successivt bättre siffor som en direkt följd av svaga jämförelsetal. Sett med facit i hand blev det faktiskt något bättre än förväntat. Nettoomsättningen sjönk nämligen till 8 329 Mkr vilket var en minskning om blott 2% jämfört med fjolårets 8 498 Mkr. Organiskt var nedgången -10%. Rörelseresultatet (EBIT) minskade med knappt 15,5% till 985 Mkr (1 166) vilket motsvarar en marginal på 11,8% (13,7). Efter finansiella poster och skatt blev vinsten per aktie 1,67 kr (2,59).

Kassaflödet för kvartalet uppgick till 2,2 miljarder kr. Nettoskulden i förhållande till EBITDA-resultatet uppgick dock trots det till 3,2x vid utgången av Q2 vilket är samma nivå som i slutet av Q1 och högre än vid motsvarande tidpunkt året innan (2,9x). Bolagets VD Juan Vargues flaggade dock för planen att använda tillgänglig kassa (drygt 6 miljarder) för att återbetala den obligation på 300 Meuro som löper ut i september 2023. Han såg trots det inget emissionsbehov och menade att målsättningen att nå målet om nettoskuld i förhållande till EBITDA på omkring 2,5x kvarstår.

Var siffrorna i rapporten ännu en gång klart bättre än befarat så kan möjligtvis guidningen framåt framstå som något av en smärre besvikelse. De långsiktiga branschtrenderna framstår förvisso som fortsatt positiva men läget är betydligt svårare att förutse i det kortare perspektivet. Juan Vargues tror inte att Q3 bjuder på någon signifikant förbättring. Å enda sidan förväntar sig bolagets vd fortsatt återhämtning av efterfrågan inom säljkanalen Service & Aftermarket (26% av försäljningen i Q2) men han tror samtidigt att de kommande kvartalen bjuder på svaghet inom främst OEM och Distribution (39% respektive 34%). Undantaget här får bli RV Americas (husvagnar/husbilar) där man förväntar sig se en stabilisering mot slutet av året samt CPV (transportfordon och personbilar) där efterfrågan förväntas förbli stark.

Ovanstående till trots har aktien fått ett positivt mottagande vilket antyder att förväntningarna måste ha varit rejält låga (minst i linje med våra eller rent av lägre). För Q3 tycks konsensus numera tro på något lägre försäljning än under motsvarande period året innan men samtidigt högre EBITDA samt ett rörelseresultat ungefär i linje med motsvarande kvartal i fjol. Lönsamhetsförbättringen är nog avhängig till det pågående omstruktureringsprogrammet som redan nu innebär att bolaget har minskat personalkostnaderna med 11% samtidigt som man även stängt en tysk anläggning vars verksamhet har flyttat till Ungern.

Den fortsatt höga skuldsättningen samt beslutet att återbetala euroobligationen gör att vi inte räknar med några betydande förvärv under de kommande månaderna heller. Det i sig borde få som konsekvens att man inte bör räkna med någon tillväxttakt i år. Vi står därmed fast vid prognosen att omsättningen minskar med 0-5% samtidigt som den justerade rörelsemarginalen bibehålls oförändrad tack vare pågående omstrukturerings- och effektiviseringsprogram.

Under nästa år förväntar vi oss att både försäljningen och lönsamheten återhämtar sig något. Som läget är nu kalkylerar vi med en modest tillväxttakt om 2-5% samt en rörelsemarginal på omkring 11,5-12%. Med det i åtanke framstår inte värderingen som utmanande. Kursuppgången de senaste månaderna gör dock att aktien inte är lika attraktiv idag som den var tidigare. Förväntningarna har onekligen stegrats samtidigt som läget får väl trots allt anses vara fortsatt osäkert. I synnerhet vad nästa år beträffar.

Eftersom aktien nu har nått upp till vår målkurs om 82 kr (81,50 kr som högst efter Q2-rapporten) väljer vi att sänka rekommendationen till Neutral (Köp). Samtidigt håller vi fast vid att det bör finnas större potential än så här givet att våra långsiktiga antaganden (framför allt gällande 2024) infrias. I det läget är vi inte främmande för kurser bortåt 90-95 kr som nämnts i våra tidigare analysuppdateringar. Det faktum att vi än så länge anser det vara lite väl tidigt att ”ropa faran över” gör att vi väljer att inte höja riktkursen i detta skede.

Dometic Group är ett svenskt företag som utvecklar och säljer produkter för mobilt boende, inklusive portabla kylboxar, grillar, luftkonditioneringssystem, tält, batterier och solenergilösningar. Företaget grundades 2001 och har sitt huvudkontor i Solna. Dometic är noterat på Nasdaq Stockholm under kortnamnet DOM. Med verksamhet i över 100 länder och cirka 8 000 anställda betjänar Dometic både privatpersoner och professionella användare inom områden som fritidsfordon, marin och friluftsliv. Företaget strävar efter att erbjuda hållbara och innovativa lösningar för det mobila livet.