Duni - Dukat för nytt budförsök?

För nästan exakt ett år sedan passerade Rune Anderssons Mellby Gård budpliktsgränsen på 30% i konsumentproduktbolaget Duni.

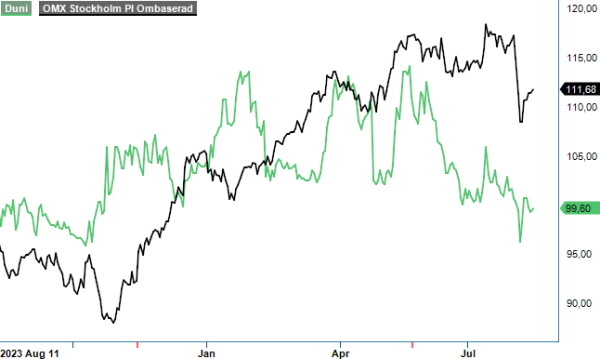

KÖP | DUNI | Mid Cap | 99,8 kr

Några veckor senare lämnades ett kontant budpliktserbjudande på 96,80 kr, som skulle accepteras av aktieägare motsvarande 10,14% av kapitalet och rösterna i bolaget. Erbjudandet avslutades i mitten av oktober och Mellby Gård ägde därefter drygt 40% av aktierna.

I maj var det dags igen och den här gången förvärvade Mellby Gård en storpost på ytterligare 10% av aktierna, vilket alltså har tagit ägarandelen till strax över 50%. Anmärkningsvärt är att denna gång gjordes affären till en betydligt högre kurs, nämligen 118 kr per aktie. Onekligen är intresset för Duni alltså obrutet hos huvudägaren och frågan är om man som placerare borde haka på och kanske rakt av spekulera i ett nytt uppköpsförsök framöver?

Aktien har nämligen under sommaren fallit tillbaka under 100-kronorsnivån igen, dels till följd av den allmänna börsturbulensen men dels även på grund av en något svagare Q2-rapport. Efterfrågan tyngs fortfarande av det avvaktande konsumtionsklimatet, framförallt på den viktiga tyska marknaden. Koncernens nettoomsättning minskade följdriktigt med 4% i fasta valutakurser, jämfört med samma period ifjol, till 1 875 Mkr. Samtidigt ska det nämnas att jämförelsetalen var mycket svåra, eftersom första halvåret 2023 blev extraordinärt starkt efter att pandemirestriktionerna hade upphört.

Affärsområdet Dining Solutions, som i huvudsak erbjuder servetter, dukar och ljus, visade en försäljningsnedgång om 8,5% i fast valuta till 1 069 Mkr. Svagheten var framför allt utpräglad i hotell- och restaurangsegmenten, inom produktkategorierna dukar och ljus. Detta trots att Tyskland har varit värd för fotbolls-EM under juni. Trenden för dukar har varit utmanande i många år och volatila marknadsdata med olika signaler kring konsumentförtroende, antalet bordsbokningar och konkurser i restaurangbranschen, indikerar att den generella efterfrågan fortsätter vara på en lägre nivå än innan pandemin. Försäljningen mot detaljhandeln präglas dessutom av en stor prispress där volymkontrakt upphandlas i stor konkurrens.

Inom Food Packaging solutions, där man säljer miljöanpassade koncept för måltidsförpackningar och serveringsprodukter för tex take-away, ökade omsättningen med 2,1% i fast valuta till 806 Mkr. Ökningen drivs generellt av efterfrågan på miljöanpassade produkter, både i Europa och Stillahavsregionen där man fokuserar på innovativa material som är mer hållbara, cirkulära eller behåller matens livslängd längre utifrån krav på hygien och livsmedelsförsörjning. På marginalsidan dämpades de positiva effekterna av högre försäljningsvolymer samt lägre produktkostnader och en effektivare lagerhållning i Europa av stigande kostnader i Stillhavsregionen, både vad gäller sjöfart och lagerhållning. Icke desto mindre förbättrades affärsområdets operativa rörelsemarginal med 0,5 procentenheter till 5,1%.

På koncernnivå blev det däremot en marginalförsvagning om 1,6 procentenheter till 7,2%, där Dining Solutions bidrog med en nedgång om 2,9 procentenheter till 8,7%. Anledningen var framför allt en lägre hävstångseffekt i produktionen då en stor del fasta kostnader inte absorberas. Dessutom ingick i jämförelseperioden även en engångspost för ett statligt elstöd på 20 Mkr för verksamheten i koncernens pappersbruk. Ett pågående bekymmer är de höga priser på pappersmassa, på grund av ett minskat globalt utbud av skogsråvara och ett generellt högt kostnadsläge.

Sett på rullande 12 månader ligger den operativa rörelsemarginalen numera på 9,2%, vilket är en bit under målnivån på minst 10%. För att nå ditt jobbar ledningen med kontinuerliga effektiviseringsåtgärder i produktionen och lägger ett stort fokus på strategiska inköpsavtal. Framgångsrikt har även arbetet varit med att få ner lagernivåerna. Bland annat därför har balansräkningen stärkts ytterligare under de senaste 12 månaderna och vid slutet av juni uppgick nettoskuldsättningsgraden till låga 26% (net debt / equity). Det öppnar dörren för fler tilläggsförvärv och vd Robert Dackeskog verkar vara redo att bli aktiv igen på M&A-marknaden under andra halvåret. Senaste tillskott kom i april, där man köpte det australiensiska kaffemuggsbolaget Huskee.

Trots viljan att växa via förvärv är Duni normalt sett en flitig utdelningsbetalare. På rådande kursnivåer uppgår den förväntade direktavkastningen till omkring 4%. Kanske ännu mer attraktivt är att aktien värderas till P/E tal om cirka 12,5 i vårt scenario där vi räknar med vinst per aktie kring 8 kr i år. Får vi sedan den efterlängtade återhämtningen i makroekonomin under 2025, finns det potential till en markant marginalförbättring, vilket i sin tur skulle kunna lyfta vinsten mot 12 kr per aktie. Får vi rätt sjunker P/E-talet till 8.

I ljuset av ovanstående ser vi således åter ett intressant läge att köpa in sig i en välskött marknadsledare, där tillväxten just nu bromsas av konjunkturen där det senast nämnda förhoppningsvis är ett övergående problem. På 12 månaders sikt ser vi aktiekurser kring 125 kr som realistiska och utesluter heller inte att Mellby Gård gör ett nytt försök att köpa ut bolaget från börsen.

Källa: Infront

Duni Group är en av de ledande aktörerna inom hållbara och innovativa koncept för det dukade bordet, take-away och matförpackningar. Företaget erbjuder ett brett sortiment av produkter, inklusive dukar, servetter, ljus och engångsartiklar för servering, samt förpackningslösningar för take-away. Duni AB är ett svenskt publikt aktiebolag och har varit noterat på Nasdaq Stockholms Mid Cap-lista sedan den 14 november 2007 under kortnamnet DUNI. Med huvudkontor i Malmö och verksamhet i över 40 länder betjänar Duni både professionella kunder inom restaurang- och cateringbranschen samt konsumenter. Företaget fokuserar på hållbarhet och innovation för att möta marknadens behov av miljövänliga och funktionella produkter