Dustin – Svag rapport men överdrivet kursfall

IT-återförsäljaren Dustin var en av kandidaterna när vi presenterade årets vinnarnummer i mitten på januari.

Först publicerad i Stockpicker Newsletter 2118 (7 juli 2024)

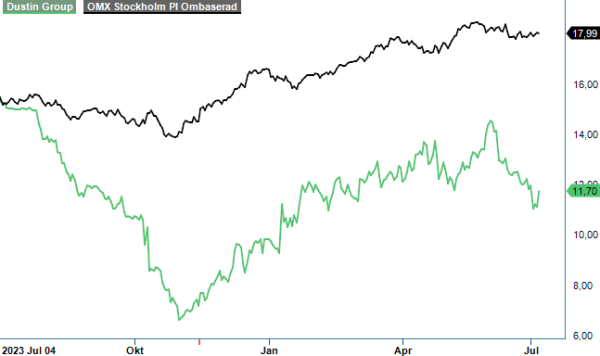

CHANS | DUST | Mid Cap | 11,7 kr

Aktien fick en bra start och steg inledningsvis från nivåer runt 9,20 kr så högt som till nästan 15 kr i början på juni. Det var med andra ord inte särskilt långt ifrån den målkurs om 16 kr som vi åsatte aktien i samband med våra analyser.

Säg dock den lycka som varar. Sedan dess har kursen kommit ned rejält till nuvarande ca 11 kr. I tisdags föll aktien med som mest kring 12% efter att Dustin rapporterat för sitt Q3 i räkenskapsåret (mars–maj 2024). Bolaget skriver i rapporten att marknadsutvecklingen har fortsatt präglats av avvaktan och försiktighet som en följd av en fortsatt svag konjunkturutveckling, vilket tydligt påverkat försäljningsvolymerna inom främst hårdvara.

Dustins intäkter minskade till 5 455 Mkr (5 582). Den organiska försäljningstillväxten i kvartalet uppgick till -3,5%, en rejält lindrigare nedgång jämfört med väntade -8,2%. Justerat rörelseresultat minskade dock till 130 Mkr (169) vilket motsvarade en rörelsemarginal på 2,4% (3,0). Löneökningar och kostnadsinflation har haft en negativ effekt på marginalen. Dustins mål är att uppnå en segmentsmarginal om minst 6,5% för SMB (små och medelstora bolag) och minst 4,5% för LCP (stora bolag) inom den kommande 3-årsperioden.

Kvartalets intäkter kom in 6% över marknadens snittestimat medan EBITA ca 20% under förväntningarna. Försäljningstillväxten drevs av LCP-segmentet medan SMB var fortsatt svagt. Inom SMB har utvecklingen varit fortsatt avvaktande som en följd av den osäkra konjunkturutvecklingen, vilket främst påverkat försäljningen till de mindre bolagen i segmentet. Kundgruppen offentlig sektor visade en positiv utveckling jämfört med Q3 föregående år och växer även sekventiellt jämfört med närmast föregående kvartal, främst som en följd av ett flertal nya ramavtal.

Bruttomarginalen minskade något till 15% (15,3). Förändringen förklaras främst av ett flertal nya ramavtal med initialt lägre marginal och utförsäljning av leverantörernas lager inför lanseringen av AI-anpassade datorer. En offentlig upphandling och det avtalet som blir resultatet av den gäller normalt tre till fyra år. Det är upplagt med att man kommer in i det med väldigt låga marginaler som sedan förbättras i takt med att prispunkten på det man levererar går ned medan Dustins pris till kund är detsamma. Därför är det låg marginal när avtalet börjar effektueras. Sedan blir den gradvis bättre under de fyra första kvartalen.

Dustin ser lanseringar av nya datorer med AI-teknik som ett tecken på en återhämtning i marknaden. Ledningens uppfattning är att marknaden under innevarande år kommer att bli gradvis bättre. Enligt VD Johan Karlsson kommer helåret 2025 att bli klart bättre än 2024. Synen delas även av marknadsanalysföretagen Canalys, Gartner och IDC som samtliga spår i sina senaste analyser en återhämtning under kalenderåret och positiv tillväxt för den globala datormarknaden 2024.

Kassaflödet var fortsatt starkt på 454 Mkr (431) och nettoskuld/EBITDA minskade till 3,0x. Dustins ambition är att komma ned till en skuldsättning om 2,5x. Varulagret minskade jämfört med föregående år och lagerbindningen ligger nu på en önskad nivå avseende balansen mellan kapitalbindning och leveranskapacitet.

Stockpicker menar att tisdagens rapportfall i aktien var överdrivet. Dustin bör bli en vinnare på en återhämtning IT-budgetar efter ett par riktigt tuffa år. Dessutom var marginalpressen förmodligen tillfällig på grund av de nya ramavtalen som har tecknats. Det kan säkert bli ytterligare några volatila kvartal innan vändningen aktualiseras och syns i sifforna.

På våra prognoser för det nästkommande räkenskapsåret handlas aktien till 9x EV/EBITA vilket är en rabatt om ca 15% i relation till jämförbara europeiska bolag. Värderingen är fortsatt attraktiv och man ska inte fokusera på siffor för ett enskilt kvartal, vilket marknaden har en tendens att göra och ofta även extrapolera framåt i tiden. Som vi ser det har rapportfallet skapat ett ännu bättre köpläge än vad som tidigare var fallet. Vår spekulativa köprekommendation kvarstår medan riktkursen filas ned med ca 10% till 14,50 kr (16).

Innehavsredovisning: Fredrik Larsson