Eastnine - Goda förutsättningar för fastighetsköp

Eastnine.är en långsiktig ägare av kommersiella fastigheter på centrala lägen i Baltikum samt i Polen. Det handlar med andra ord om geografiska områden som har mycket nära anknytning till Ryssland.

Först publicerad i Stockpicker Newsletter 2104 (31 mars 2024)

NEUTRAL | EAST | Mid Cap | 178 kr

Bolaget äger idag 14 fastigheter och fastighetsbeståndet består av moderna och hållbara kontorsfastigheter samt tre större utvecklingsprojekt, varav två i Riga och ett i Vilnius. Samtliga projekt ligger i framkant när det gäller hållbarhet, arkitektur och stadsplanering. Projekten, som är på planeringsstadiet, omfattar totalt 64 000 kvm uthyrningsbar yta.

Eastnine har goda möjligheter att finansiera nya förvärv och framtida utvecklingsprojekt. Likviditeten är hög, belåningsgraden låg och soliditeten hög. I slutet av 2023 tog bolaget fram en ny affärsplan som ska ses mot bakgrund av att den tidigare affärsplanen löpte fram till och med 2023. Bolagets övergripande mål är att skapa en hållbar, attraktiv totalavkastning på aktieägarnas investering. Avkastning på eget kapital bör vara minst 10% över tid. Utdelningen ska, över tid, motsvara minst 50% av förvaltningsresultatet efter avdrag för aktuell skatt. Det är möjligt efter fjolårets försäljning av innehavet i den ryska modkedjan MFG för motsvarande 1,7 Mdr kr.

I Baltikum och Polen kan man köpa moderna fastigheter och få 1-2% högre avkastning än vad man kan i Norden samtidigt som kvalitén på dem ofta är väldigt fin. Kontor i de baltiska huvudstäderna skiljer sig från Stockholm och andra svenska storstäder. Direktavkastningen ligger på mellan 5-6% vilket är långt högre än på den svenska marknaden. Samtidigt är kontrakten längre än främst i Stockholm vilket är positivt ur ett finansierings/kreditperspektiv.

Bolagets driftnetto och förvaltningsresultat 2023 nådde en rekordnivå, till stor del förklarat av en större fastighetsportfölj. Eastnine presenterade ytterligare ett stabilt kvartal med positiv nettouthyrning. I Q4 uppgick hyresintäkterna till 9 Meuro (8,5). Driftöverskottet landade på 8,2 Meuro (7,8) och förvaltningsresultatet blev 4,5 Meuro (3,6). Orealiserade värdeförändringar i derivat uppgick till -5,3 Meuro (0,9).

Efter tre kvartal med relativt stora negativa orealiserade värdeförändringar för fastigheter, låg värdena i stort sett stilla under fjolårets sista kvartal. Det finns mycket som talar för att trenden med stigande avkastningskrav för fastigheter, samt fallande fastighetsvärden, kan ha stannat av som en effekt av lägre inflation och sjunkande nivåer för långa räntor.

Eastnine erbjuder en unik exponering mot högavkastande kontor i Östeuropa med en god direktavkastning. En portfölj med moderna kontor i A-lägen innebär en begränsad risk för ökande vakanser i kombination med stora och starka hyresgäster. Med en nettobelåningsgrad på 27% och 129 Meuro i kassan är möjligheterna goda för att driva på vinsten via ytterligare fastighetsköp. Eastnine har finansiella muskler efter försäljningen av MFG för att delta i en marknad där jämförbara företag vill avyttra fastigheter för att minska skuldsättningen.

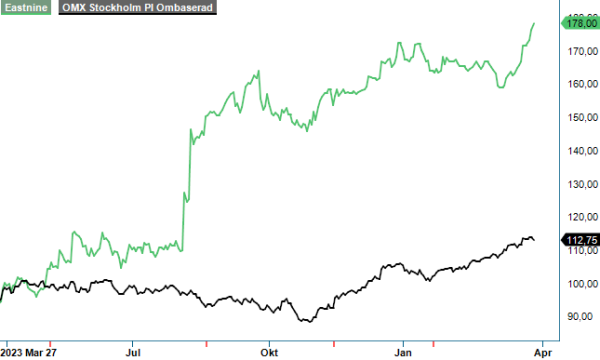

Aktien handlas till en något lägre värdering med många branschkollegor. Eastnine förtjänar en högre värdering beroende på stabila kunder, stark finansiell ställning och en högre direktavkastning. Substansvärdet per aktie vid årsskiftet uppgick till 18,60 euro (21,90), motsvarande ca 207 kr per aktie (243). I augusti 2023 inledde aktien en rejäl uppgång från ca 110 kr när försäljningen av MFG blev klar. De senaste månaderna har aktien konsoliderat. En trigger för ytterligare kurslyft kommer att vara nya fastighetsköp samt minskade vakanser.

Vi sätter gärna köp på aktien om man kan plocka upp den kring 155-160 kr eftersom vi bedömer uppsidan sträcka sig emot 190-195 kr. Tills dess är vi neutral.