Eastnine – Höjd rekommendation

För tio år sedan förvärvade Eastnine sin första fastighet och de senaste fem åren har fastighetsportföljen tredubblats.

Först publicerad i Stockpicker Newsletter 2114 (9 juni 2024)

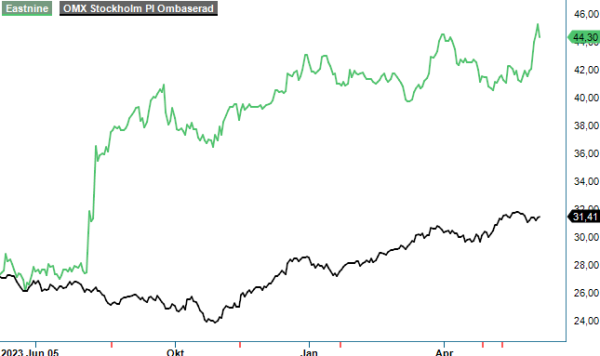

KÖP | EAST | Mid Cap | 44,3 kr

Hela beståndet återfinns i Polen och Baltikum och dessa marknader har högre direktavkastningsnivåer än Sverige. Direktavkastningskraven för högkvalitativa kontorsfastigheter i centrala lägen är oförändrade sedan årsskiftet på 6,50% i Vilnius, 6,5% i Riga och 7,2% i polska Poznan.

Eastnine investerar i moderna och hållbara kontorsfastigheter i enbart förstklassiga lägen. Bolaget har som mål att växa fastighetsportföljen i syfte att öka lönsamheten. För detta ändamål har man idag över 125 Meuro i kassan att köpa fastigheter för.

I kontrast till hyresmarknaden visar transaktionsmarknaden tecken på ökad aktivitet. Säljare och köpare verkar ha lättare att mötas. I sin senaste rapport skriver man att siktet i dagsläget är primärt inställt på den polska marknaden och vi räknar med förvärv av nya fastigheter under året. Eastnine kan vara intresserade av att förvärva 28 500 kvm i Skanskas Nowy Rynek-projekt. Fastigheten ligger nämligen precis intill en av Eastnine-ägda fastigheter som för övrigt också utvecklades av Skanska (2021)

Den polska ekonomin väntas växa kraftigt drivet av de olika investeringsstöd som EU beslutat om till följd av ett nytt styre i landet. I år bedöms den polska ekonomin, som är den sjunde största i EU, expandera med omkring 3% i reala termer, jämfört med mindre än 1% för EU och eurozonen som helhet.

Innevarande år inleddes starkt för Eastnine med ett förvaltningsresultat som överträffade samtliga tidigare kvartal. Förvaltningsresultat ökade med 17% till 5,326 Meuro, jämfört med 4 549 Meuro samma period förra året. Detta trots en något mer avvaktande hyresmarknad. Uthyrningsgraden i slutet av Q1 om 92,7% var 0,4 procentenheter lägre än vid årsskiftet och 3,9 procentenheter lägre än i mars förra året.

Eastnines hyresintäkter var oförändrade om 9,1 Meuro i Q1. Driftöverskottet uppgick till 8,4 Meuro (8,4) och orealiserade värdeförändringar summerades till 2,3 Meuro (-18,1). Av förändringarna hänförs 1,5 Meuro (-16,8) till fastigheter och 0,7 Meuro (-1,3) till derivat.

Positivt är att bolagets näst största hyresgäst Danske Bank, som står för 14 % av årshyran, förlängde ett av sina avtal med fem år fram till februari 2030. Eastnine har därtill under kvartalet refinansierat lejonparten av de lån som förfaller under innevarande år, endast 23 Meuro återstår att refinansiera i slutet av året.

Bolagets övergripande mål är att skapa en hållbar, attraktiv totalavkastning på aktieägarnas investering. Avkastning på eget kapital ska vara minst 10% över tid. Utdelningen ska, över tid, motsvara minst 50% av förvaltningsresultatet efter avdrag för aktuell skatt.

Långsiktigt substansvärde per aktie uppgick till 18,80 euro (18,60) vid kvartalets slut, motsvarande 218 kr per aktie (207). Eget kapital per aktie var 18,20 euro (18,0), motsvarande 210 kr per aktie (200). Efter detta har en split genomförts med villkoren 4:1.

Aktien handlas till en lägre värdering jämfört med många branschkollegor. Som vi ser det är rabatten något omotiverad även om det inte går att komma ifrån att den geopolitiska risken i Baltikum har ökat efter Rysslands invasion av Ukraina. Faktorer som stabila kunder, stark finansiell ställning och en högre direktavkastning än många inhemska fastighetsbolag uppvisa, torde normalt sett snarare vara premiegrundande.

Vi höjer rekommendationen till Köp med riktkurs 55 kr. En trigger för ytterligare kurslyft kommer att vara nya fastighetsköp samt minskade vakanser. En risk för bolag som äger kontor är dock ”arbeta hemifrån-trenden”. Vi tror emellertid att fastigheter med bra lägen alltid kommer att vara attraktiva för hyresgäster.