Eastnine - Spännande utsikter

När vi senast tittade på fastighetsbolaget Eastnine (Newsletter 1938) valde vi att slopa vår köprekommendation för aktien på grund av det osäkra läget i Östeuropa efter Rysslands invasion av Ukraina.

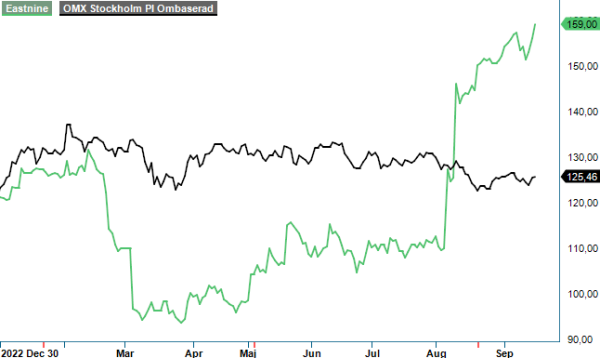

Först publicerad i Stockpicker Newsletter 2065 (17 september 2023)

EAST | Mid Cap | 159 kr | NEUTRAL

Eastnine är som bekant en långsiktig ägare av kommersiella fastigheter på centrala lägen i Baltikum samt i Polen, geografiska områden som har mycket nära anknytning till Ryssland. Som om inte det var tillräckligt hade bolaget ett relativt stort innehav i den ryska modekedjan Melon Fashion Group (MFG).

Efter ett par försök lyckades man till slut äntligen sälja sitt obelånade innehav i MFG. Priset blev därtill förhållandevis goda 146 Meuro. Köpare var det ryska företaget LLC GEM Invest. Tidigare planer var att avyttra innehavet via en börsnotering. Dessa grusades tyvärr samma dag som Ryssland invaderade Ukraina. Efter försäljningen av MFG uppgår bruttokassan till 92 kr per aktie.

Bolagets nuvarande verksamhet består av ett bestånd om 14 moderna kontorsfastigheter samt tre utvecklingsprojekt. Två av utvecklingsprojekten ska uppföras på befintlig mark och den tredje utgörs huvudsakligen av mark ämnad för framtida projektutveckling. Eastnines affärsvolym ska växa och relationen till hyresgästerna ska vara nära och långsiktig. Fastigheterna ska vara lokaliserade i de bästa lägena utifrån respektive fastighetstyp.

Kontor i de baltiska huvudstäderna skiljer sig från Stockholm och andra svenska storstäder. Direktavkastningsnivåerna ligger på mellan 5-6% vilket är långt högre än på den svenska marknaden. Samtidigt är kontrakten längre än främst i Stockholm vilket är positivt ur ett finansierings/kreditperspektiv. Eastnines hyresgästbas består främst av multinationella och etablerade nordiska företag som Danske Bank, Telia och Swedbank. De tio största hyresgästerna står för 59% av de totala hyresintäkterna.

Eastnines fastighetsbestånd är väldigt modernt och i bra skick eftersom snittåldern på fastigheterna är omkring nio (9) år. Eastnine meddelade i veckan att de vill möjliggöra förtida inlösen av utestående gröna obligationer. Bolaget vill ha möjlighet att lösa in gröna obligationer om 45 Meuro med rörlig ränta och löptid till 2024. Det är bra att återköpa dessa obligationer med tanke på dess höga räntekostnad (8,9%) och att minska refinansieringsrisken i samband med dess löptid i juli 2024. Om Eastnine återbetalar sin utestående obligation och delar ut resten av kassan, stannar belåningsgraden under 50 %.

Eastnine är i minsta laget och målet är att växa fastighetsbeståndet till 700 Meuro innan året är slut, från dagens 582 Meuro. Förvaltningsresultatet ska öka till 25 Meuro i årstakt baserat på Q4 2023. Eastnine har bra möjligheter att göra förvärv framöver vilket kommer att få en stor utväxling på förvaltningsresultatet.

Bolaget erbjuder en unik exponering mot högavkastande kontor i Östeuropa med löpande direktavkastning. Fastigheterna har endast A-lägen och vi ser risken för ökande vakanser som relativt låg med ett attraktivt värdeerbjudande för sina hyresgäster och begränsade hyreskontrakt som löper ut 2023-2025. Aktien handlas till en värdering i nivå med sina branschkollegor. Vi anser dock att Eastnine kan förtjäna en högre värdering beroende på stabila kunder, stark finansiell ställning och en högre direktavkastning på sina fastigheter.

Efter den snabba och kraftiga kursuppgången sedan beskedet avseende försäljningen av MFG ser vi ingen ytterligare uppsida på kort sikt. Skulle aktien rekylera ned mot 130-kronorsnivån kan den intresserade mycket väl hålla sig framme.

Innehavsförteckning: Fredrik Larsson