Elanders - Fortsätter att leverera över förväntan

Elanders, som är ett globalt logistikföretag och erbjuder ett brett tjänsteutbud av integrerade lösningar inom supply chain management, släppte i måndags en bättre Q4-rapport än våra förväntningar.

Först publicerad i Stockpicker Newsletter 2010 (25 januari 2023)

ELAN | Mid Cap | 172 kr | NEUTRAL

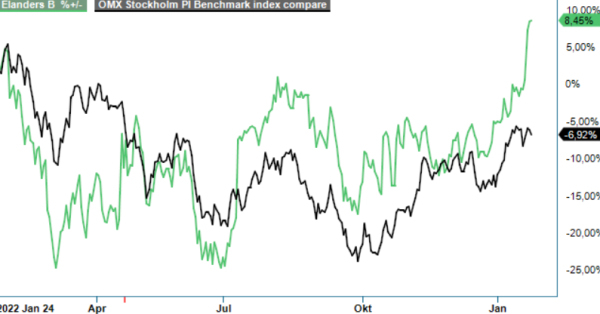

Utfallet ser även ut att ha överstigit marknadens dito då aktien belönades med en kursuppgång om nära 7% och fortsatte stiga även de påföljande dagarna.

Omsättningen ökade till 4 099 (3 364) Mkr, vilket motsvarade en organisk tillväxt om 5%, om förvärv exkluderas och oförändrade valutakurser används. Bergen Logistics fortsatte att ha en stark organisk tillväxt i USA med tvåsiffriga tillväxttal. Justerad EBITA ökade med 36% till 331 Mkr (244). EBITA-marginalen förbättrades till 8,1% (7,3). Under Q4 har engångsposter om –58 Mkr belastat rörelseresultatet. Dessa är hänförliga till det tidigare aviserade åtgärdsprogrammet i Tyskland samt ytterligare avsättning för tilläggsköpeskilling för ett förvärv som utvecklats bättre än förväntat.

Den främsta anledningen till koncernens resultatförbättring under Q4 var en stark återhämtning från både existerande och nya kunder inom onlineprint (Print & Packaging Solutions). Bidrog gjorde även positiva effekter av prishöjningar som gjort att tillgången till material fortsätter att stabiliseras. Här uppger ledningen att det finns ytterligare potential. Elanders poängterar att marknaden är väldig utmanande för affärsområdet med relativt låg visibilitet gällande den framtida efterfrågan. Det var precis samma budskap som VD Magnus Nilsson gav i samband med rapporten för Q3.

Största affärsområdet Supply Chain Solutions, som motsvarar ca 80% av koncernens försäljning, fortsätter att förbättra sitt resultat i kombination med högre marginaler. I ett led att förbättra koncernens marginaler ytterligare har Elanders bestämt sig för att avveckla icke lönsamma delar av vägtransportverksamheten i Tyskland. Dessutom kommer bolaget att minska andelen köp- och säljaffärer då businessen inte är lika lönsam som tidigare när räntorna kommit upp, vilket ytterligare kommer att lyfta marginalen. Ovan nämnda åtgärder kommer att minska omsättningen det närmaste året med närmare 500 Mkr.

I Q4 var efterfrågan inom Supply Chain Solutions fortsatt god. Efterfrågan på hemelektronik var svagare medan efterfrågan avseende produkter kopplade till uppvärmning och minskad elanvändning var väldigt hög. Regionmässigt såg man en svagare efterfrågan i Asien vad det gäller Electronics. Eftersom Kina har öppnat upp efter tre års Covid-nedstängningar väntas en successiv förbättring framöver.

Elanders strategi att ständigt bredda kundbasen till fler branscher och öka den geografiska spridningen har skapat ett robustare bolag som bättre kan hantera svängningar i efterfrågan. Det är viktigt när vi nu troligen går in i en lågkonjunktur. Styrelsen föreslår en utdelning om 4,15 kr per aktie, jämfört med 3,60 kr året innan, vilket är ett positivt tecken då ledningen verkar se framtiden med tillförsikt.

Ser vi till värderingen handlas aktien till ett P/E-tal på 10 respektive 9 för åren 2023 och 2024. Därmed ligger värderingen kring samma nivå som när vi uppdaterade Elanders efter Q3-rapporten (Newsletter 1989). Då handlades aktien till knappt 150 kr vilket kan jämföras med dagens kurs om närmare 175 kr. Att multiplarna trots allt förefaller ligga still beror på att vi har justerat upp våra prognoser i spåren av måndagens bokslut.

Trots en attraktiv värdering sänker vi rekommendationen till Neutral (Köp) med riktkursen 185 kr (180) då vi efter rapporten ser få kurstriggers och en något mer osäkrar framtid. Ett köpläge skulle däremot uppstå om kursen kommer ned mot 140-150 kr.