Elanders - Räntekostnader pressar vinsten

Logistikkoncernen Elanders hade motvind i Q1 där både resultat och omsättning fortsatte att sjunka.

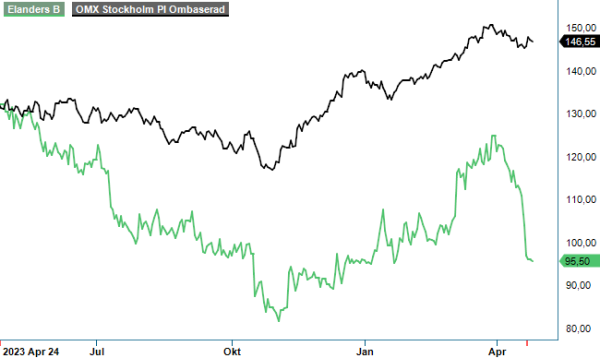

CHANS | ELAN | Mid Cap | 95,5 kr

Enligt VD Magnus Nilsson väntas motvinden fortsätta även i Q2 vilket troligtvis är huvudanledningen till att aktien såldes ned såväl på rapportdagen (-6,3%) som dagarna därefter.

I Q1 uppgick omsättningen till 3 268 Mkr (3 589). Det motsvarade en organisk omsättningsminskning om 9%, om förvärv samt nedlagd verksamhet exkluderas och oförändrade valutakurser används. Elanders har valt att avveckla huvudsakligen affärer inom kundsegmenten Automotive, Industrial och Electronics och det har i sin tur lett till en lägre omsättning. Övrig omsättningsminskning var till största delen hänförlig till kunder som är exponerade mot slutkonsumenter och fraktförmedling av Air & Sea-transporter.

Justerat EBITA-resultat försämrades till 180 Mkr (217), vilket motsvarade en justerad EBITA-marginal om 5,5% (6,0). Elanders fortsätter att jobba med sin kostnadsbas samtidigt som man gör ansträningar att reducera överkapaciteten som skapats under de senaste åren inom framför allt fashion-verksamheten. Hit hör bl.a. konsolidering av egna lager.

Marknaden fortsätter överlag att vara osäker men nattsvart är det definitivt inte. I flera av Elanders kundsegment och marknader ser ledningen tecken på viss återhämtning då både efterfrågan från befintliga kunder, antalet kundaktiviteter samt offertförfrågningar tilltar. Trots att även innevarande kvartal väntas bli utmanande hoppas man att efterfrågan sedan tar fart under andra halvåret genom en återhämtning från existerade kunder samt med hjälp av nyförvärvade kunder.

Med förvärvet av Bishopsgate Newco Ltd i februari i år och Kammac Ltd i november 2023 stärker Elanders sin marknadsposition inom teknisk logistik i Storbritannien. Därmed har landet blivit en av koncernens största marknader. Detta är av strategisk vikt, då Storbritannien är en av Europas största logistikmarknader.

Affärsområdet Print & Packaging Solutions (står för 21% av koncernens omsättning) levererade ett betydligt bättre resultat justerat för engångsposter trots en negativ organisk tillväxt. Detta hänger samman med Elanders strategiska prioritet att växa organiskt inom onlineprint där marginalerna generellt är bättre, i kombination med prishöjningar och stabiliserade energi- och materialkostnader. Justerat EBITA-resultat för segmentet uppgick till 51 Mkr (30) med en marginal på 7,5% (4,1).

Det största affärsområdet Supply Chain Solutions minskade omsättningen organiskt med 9%. Marknadsutsikterna är fortsatt osäkra, framför allt inom Fashion, men Elanders ser tecken på viss återhämtning inom andra kundsegment. Justerad EBITA försämrades till 142 Mkr (200), vilket motsvarade en justerad EBITA-marginal om 5,4% (6,9).

Elanders är en strategisk partner som erbjuder helhetslösningar inom logistik, tryck och förpackningar välden över

På rullande 12-månadersbasis ökade kvoten för nettoskuld/EBITDA till 4,4x jämfört med 4,2x vid ingången av året. Det beror främst på en ökning av nettoskulden hänförligt till köpeskilling för förvärv. Eftersom Elanders finansiering främst är baserad på rörlig ränta kommer räntekostnaderna vara fortsatt höga framöver och pressa resultatet på den nedersta redan. Det positiva i sammanhanget är att mycket tyder på att räntetoppen nu är nådd samt att centralbankerna börjar sänka räntorna i år.

Elanders har nu fyra kvartal av hög ensiffrig eller tvåsiffrig negativ organisk tillväxt bakom sig. Det betyder att jämförelsetalen blir enklare framöver vilket innebär att den negativa pressen från den organiska tillväxten kommer att avta alltmer. Efter Q1-rapporten har vi sänkt vår vinstprognos för 2024 med ca 10% eftersom räntekostnaderna fortsätter att tynga. Elanders handlas till P/e-tal på 11,5 respektive 9 för 2024 och 2025. Nuvarande värdering är under snittet för de senaste 10 åren.

Som vi skrivit i tidigare uppdateringar har det historiskt varit lönsamt att köpa Elanders i samband med konjunktursvackor. Vi upprepar därför även idag vår spekulativa köprekommendation även om riktkursen justeras ned till 130 kr (135). Vi tror att bättre fart under andra halvåret bör tillsammans med enklare jämförelsetal ge stöd åt kursen. Det som gör att aktien inte blir en Top Pick för vår del är den höga skuldsättningen.

Källa: Infront