Elanders - Utmanande tider

Elanders är ett globalt logistikföretag som erbjuder ett brett tjänsteutbud av integrerade lösningar inom supply chain management.

Först publicerad i Stockpicker Newsletter 2074 (18 oktober 2023)

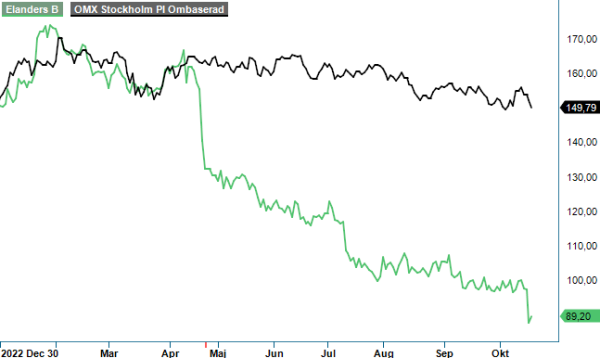

ELAN | Mid Cap | 89,2 kr | NEUTRAL

Verksamheten bedrivs huvudsakligen genom två affärsområden, Supply Chain Solutions och Print & Packaging Solutions. Elanders kan ta ett helhetsansvar för komplexa och globala leveransåtaganden som omfattar bl.a. inköp, lager, konfigurering, produktion och distribution. Bolagets största kunder återfinns inom branscherna Automotive, Electronics, Fashion, Health Care och Industrial.

Rapporten för Q3, som presenterades på tisdagen, visar att det gångna kvartalet var fortsatt utmanande med en svagare efterfrågan från nästan samtliga kundsegment. Elanders strategiska val, att avveckla affärer med hög omsättning och låg eller negativ marginal, har haft en positiv effekt på EBITA-marginalen. Det har huvudsakligen varit affärer inom kundsegmenten Automotive och Electronics som har avvecklats. Flera kunder inom Automotive flaggar fortfarande för störningar avseende material- och komponentflöden. Det finns en viss överkapacitet i Europa och USA efter de satsningar som gjordes innan inflationen började stiga kraftigt. Positivt var dock att koncernens operativa kassaflöde fortsatte att förbättras kraftigt i Q3.

Nettoomsättningen minskade med 726 Mkr till 3 253 Mkr (3 979) jämfört med samma period föregående år. Rensat för valutakursförändringar, verksamheter som lagts ned och förvärv minskade omsättningen organiskt med 11%. Justerad EBITA uppgick till 211 Mkr (224) Mkr, vilket motsvarade en justerad EBITA-marginal om 6,5% (5,6 ).

Den höga nettoskulden i kombination med höga räntenivåer påverkar resultatet negativt eftersom räntekostnaderna ökat kraftigt jämfört med samma period föregående år. Finansnetto för kvartalet uppgick till -82 Mkr (-42). På rullande 12-månadersbasis minskade kvoten för nettoskuld/EBITDA till 3,6x jämfört med 3,7x vid ingången av året. De senaste åren har nettoskulden ökat beroende på att den svenska kronan försvagats mot euron samt dollarn och att ett flertal nya hyresavtal tecknats med långa löptider.

Att minska skuldsättningen bör vara ledningens huvudprioritet i dagsläget. Eftersom Elanders finansiering främst är baserad på rörlig ränta kommer räntekostnaderna vara fortsatt höga framöver. Det senaste året har bolag med stor nettoskuld inte direkt varit populära med det allt högre ränteläget. Allt mer pengar måste då gå till att betala räntor vilket pressar vinst per aktie, som i Q3 uppgick till 1,83 kr. Det kan jämföras med en vinst per aktie om 3,10 kr för motsvarande kvartal 2022. För årets första nio månader har vinst per aktie mer än halverats till 4,32 kr (9,42).

Stockpicker tror att Elanders kommer avsluta året svagt då marknaden troligen kommer att vara deprimerande under ytterligare några kvartal framåt. Efter Q3-rapporten har vi sänkt våra prognoser med 8-10% för 2023 respektive 2024, vilket återspeglar negativa kommentarer om alla slutmarknader med särskilt svag utveckling för Electronics. Kombinationen av lägre volymer och överkapacitet kommer förmodligen att fortsätta tynga lönsamheten.

Aktien handlas till p/e tal på ca 9 respektive 8 på 2023 och 2024 års prognoser, vilket framstår som en attraktiv värdering. Elanders bör dock värderas med en rabatt mot Stockholmsbörsen beroende på den höga skuldsättningen, väldigt cyklisk efterfrågan och volatil verksamhet. På plussidan finns en stark huvudägare i Carl Bennet.

Är man väldigt långsiktig har det historiskt lönat sig att köpa Elanders på svaghet då bolaget kommit in i svagare konjunkturer. Men nedgångscykeln kan bli långvarig och det är tufft att köpa en fallande kniv. Vi väljer därför att upprepa vår neutrala hållning då marknadssituationen är alltför osäker där vår bästa gissning idag är att en vändning dröjer.