Elanders - Växer i UK

Logistikkoncernen Elanders har en väldigt cyklisk verksamhet som påverkas av konjunkturutvecklingen. Det märks inte minst på den historiska kursutvecklingen.

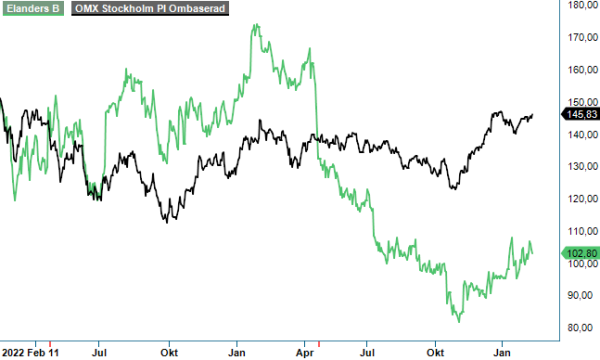

CHANS | ELAN B | Mid Cap | 102,8 kr

2021 toppade aktien kring 190 kr för att sedan bottna kring 80 kr i slutet av november 2023. Det är dock just den omnämnda cyklikaliteten som gör det intressant att följa verksamhetens utveckling i jakten på viktiga konjunkturella signaler.

Koncernen består av två affärsområden. Inom Supply Chain Solutions (ca 80% av försäljningen) hanterar och optimerar Elanders flöden av råvaror, komponenter, färdiga produkter, pengar och information för kundernas räkning genom alla steg i produktens livscykel, från leverantörer och tillverkare fram till slutkonsumenten. Inom Print & Packaging Solutions erbjuder man renodlade, kostnadseffektiva och innovativa lösningar som tillgodoser kundernas behov, både lokalt och globalt. De viktigaste marknaderna utgörs av Kina, Singapore, Storbritannien, Sverige, Tyskland och USA.

Q4 var fortsatt utmanande med en svagare efterfrågan från nästan samtliga kundsegment. Omsättningen uppgick till 3 574 Mkr (4 099) vilket motsvarade en organisk omsättningsminskning om 11%, om förvärv samt nedlagd verksamhet exkluderas och oförändrade valutakurser används. Denna minskning var främst ett resultat av en svagare marknad och lägre fraktpriser inom förmedlingen av Air & Sea-transporter.

Försäljningen inom affärsområdet Supply Chain Solutions fortsatte att påverkas negativt av de strategiska val som Elanders gjort inom koncernen. Ledningen har nämligen medvetet valt att avveckla huvudsakligen affärer inom kundsegmenten Automotive och Electronics och det har i sin tur lett till en omsättningsminskning.

Justerat EBITA-resultat försämrades till 289 Mkr (331). I kvartalets resultat ingick engångsposter om –25 Mkr (–58) som huvudsakligen avsåg förvärvskostnader. Positivt i Q4 var att Elanders fortsatte att förbättra sitt operativa kassaflöde, som följd av bl.a. minskat rörelsekapital samt att bolaget bibehöll en EBITA-marginal på samma nivå som föregående år (8,1 %), trots lägre omsättning. Resultat per aktie för helåret 2023 uppgick till 7,02 kr jämfört med 13,29 kr 2022.

Eftersom Elanders finansiering främst är baserad på rörlig ränta kommer räntekostnaderna vara fortsatt höga framöver och pressa resultatet på den nedersta redan. Det senaste året har bolag med stor nettoskuld inte direkt varit populära som en följd av det snabbt förändrade ränteläget. Elanders är inte något undantag. Vi noterar nämligen att aktien sjunkit cirka 30-35% om man ser till kursutvecklingen under de senaste 12-24 månaderna. Det positiva i sammanhanget är att mycket tyder på att räntetoppen nu är nådd. Det mest sannolika är att centralbankerna börjar sänka räntorna i år, även om det kanske dröjer något längre än vad marknaden trodde i december.

"Historiskt sett har det långsiktigt lönat sig att köpa Elanders på svaghet då bolaget kommit in i svagare konjunkturer "

När vi senast tittade till bolagets aktie i oktober (Newsletter 2074) nämnde vi att Elanders, trots sin skuldsättning, hade handlingsutrymme kvar för ytterligare förvärv. Mycket riktigt aviserade bolaget två förvärv sedan dess. I november köpte man kontraktlogistikföretaget Kammac som omsätter ca 90 MGBP med ”väldigt god lönsamhet” och nyligen aviserade man ett förvärv på nästan 90% av aktierna i Bishopsgate som är en ledande aktör i Storbritannien inom specialtransporter, installation och konfiguration av medicinteknisk utrustning, kontorsskrivare, datacenter, paketskåp och laddstationer för elbilar. Vid förvärvstillfället värderades Kammac till drygt 100 MGBP och Bishopsgate till 47,5 MGBP på skuldfri basis. I båda fallen finns även en earnout-komponent beroende på kommande resultatutveckling.

De båda affärerna ser onekligen intressanta ut då de ser ut att passa väldigt bra i koncernstrukturen. De förvärvade bolagen omsätter tillsammans nära 120 MGBP motsvarande drygt 1,5 miljarder kronor med vad man uppger vara ”mycket god lönsamhet” eller ”väldigt god lönsamhet”. De senare nämnda ordvalen tolkar åtminstone vi som att lönsamheten överstiger Elanders egna vilket torde innebära att förvärven bidrar positivt till bolagets vinsttillväxt från och med i år trots att skuldsättningen ökar initialt. Affärerna finansieras nämligen via ett förvärvslån om 115 MGBP från koncernens tre huvudbanker i samarbete med Svensk Exportkredit.

Efter bokslutet har vi sänkt vår vinstprognos något för 2024 som en konsekvens av högre räntekostnader i spåren av de två brittiska förvärven. Baserat på vår nya prognos handlas aktien till ett P/E-tal på ca 10 vilket inte framstår som utmanande och är faktiskt lägre jämfört med det historiska snittet. Nuvarande överkapacitet på marknaden borde förbättras under de närmaste åren samtidigt som det förhöjda räntetrycket borde lätta under 2024-2025.

Historiskt sett har det långsiktigt lönat sig att köpa Elanders på svaghet då bolaget kommit in i svagare konjunkturer. Det är mot bakgrund av ovanstående som vi nu väljer att höja rekommendationen ett snäpp till Spekulativt Köp med en initial riktkurs om 135 kr.

Källa: Infront