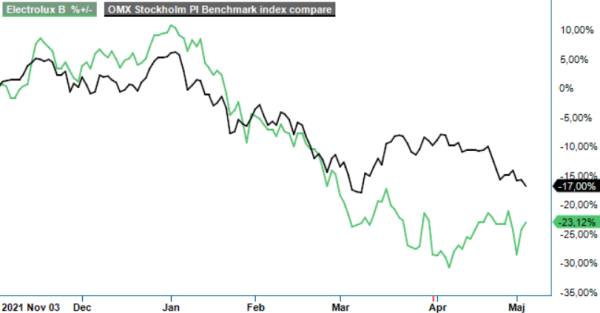

Electrolux – Mer ljus än skugga

Vitvarutillverkarens Q1-rapport var en blandad kompott.

Först publicerad i Stockpicker Newsletter 1952 (4 maj 2022)

ELUX B | Large Cap | 154,14 kr | KÖP

Försäljningen missade analytikernas konsensusförväntningar (Infront) och sjönk organiskt med 3,4%, jämfört med samma period i fjol, till 30 118 Mkr. Till följd av de geopolitiska spänningarna, den höga inflationen, globala leveransbegränsningar och fortsatt ovisshet kring coronapandemin tvingades bolaget dessutom sänka sina utsikter för helåret 2022.

I Nordamerika är det främst leveransbegränsningar som väntas tynga efterfrågan på marknaden, medan Europa spås påverkas negativt av ett sämre konsumentförtroende. Vd Jonas Samuelsson förväntar sig dock fortfarande att efterfrågan i dessa regioner kommer att ligga över nivåerna före pandemin. Under Q1 var det främst problemen i leveranskedjan som fortsatte att påverka produktionen och försäljningsvolymerna avsevärt, särskilt för produkter i premiumsegmentet.

Som negativ bieffekt orsakade leveransproblemen även betydande kostnader för expresslogistik och köp på spotmarknaden. Dessutom ökade lagernivåerna ytterligare p.g.a. leveranssituationen, vilket påverkade kassaflödet negativt. Trots ett nära samarbete med leverantörerna för att motverka dessa begränsningar, är ledningens bedömning att Q2 kommer att bli minst lika utmanande som det första, med betydande risker för störningar i samband med att spridningen av coronaviruset ökar i Kina.

Givet omständigheterna var det icke desto mindre lönsamheten som stack ut åt det positiva hållet. Rörelsemarginalen (EBIT) justerad för engångsposter landade på 3,1%, vilket var 0,4 procentenheter bättre än konsensusförväntningar. Jämfört med Q1 2021 innebar det förvisso fortfarande en nedgång om 4,8 procentenheter, eftersom prishöjningar mot kund och nya produktlanseringar inte kunde kompensera fullt ut för de negativa effekterna.

Listprishöjningarna implementerades i alla regioner under hela Q1, med en nettoeffekt på omkring 8%, jämfört med motsvarande kvartal året innan. VD Samuelsson räknar med att nettoeffekten kommer bli högre framöver och man håller på att genomföra ytterligare prishöjningar som slår igenom i Q2. Han är dessutom fortsatt optimistisk att pris kommer att kompensera för kostnadsinflationen fullt ut sett på helåret 2022, vilket det har gjort under de senaste fyra åren. Nämnda prognos bygger på ett scenario där man har antagit en fortsatt pressad tillgång på olja och gas under resten av året. Som en konsekvens har man höjt prognosen om en negativ effekt från externa faktorer till 8-10 miljarder kr, jämfört med tidigare kalkyler om 6-9 miljarder.

Uppmuntrande är att den underliggande konsumentefterfrågan för bolagets nya och innovativa premiumprodukter verkar fortfarande vara stark. Bolaget befinner sig för tillfället i den mest lanseringsintensiva perioden någonsin, vilket håller intresset från kundsidan på en hög nivå och underlättar för prishöjningar. Positivt utvecklas även det pågående moderniserings- och omstruktureringsprogrammet som ska generera årliga kostnadsbesparingar på omkring 3 miljarder kr från år 2024.

Om leveransproblemen börjar avta under andra halvåret, som ledningen hoppas på, talar det mesta för en tydlig lönsamhetsförbättring från och med Q3 och framåt. Ett orosmoln är, emellertid, den allmänna ekonomiska utvecklingen som i värsta fall skulle kunna dämpa människornas köpkraft och -lust framöver. Än så länge ser vi dock inte en allvarlig lågkonjunktur som ett basscenario och vi noterar dessutom att åtminstone en del av efterfrågan utgörs av inköp för att ersätta gamla och trasiga vitvaror.

Vi anpassar våra estimat till den svagare volymutvecklingen och höjda kostnadsprognosen och räknar numera med en vinst per aktie kring 20 kr. Det innebär att aktien handlas just nu kring P/E-tal på ca 7, vilket är lågt och ger en viss kudde för ytterligare ovälkomna överraskningar. Aktien bör dessutom få stöd av det senaste återköpsprogrammet som löper fram till den 21:a oktober. Maximalt ska 8 miljoner aktier köpas tillbaka för upp till 1,25 miljarder kr.

Vi upprepar därför vår köprekommendation men sänker riktkursen till 215 kr (265).

Electrolux AB är en svensk tillverkare av hushållsapparater och vitvaror för både konsumenter och professionella användare. Företagets produktportfölj omfattar köksprodukter, tvättprodukter, små apparater samt professionella köks- och tvättlösningar. Varumärken som Electrolux, AEG, Zanussi och Frigidaire ingår i koncernen. Electrolux är noterat på Nasdaq Stockholm under tickerkoderna ELUX A och ELUX B. Under 2024 uppgick företagets omsättning till cirka 133,8 miljarder SEK, men redovisade en förlust på 5,7 miljarder SEK. Med hänsyn till detta beslutade Electrolux att inte ge någon utdelning för räkenskapsåret 2024.