Electrolux – Värdefälla trots allt?

Den ekonomiska bilden har försämrats avsevärt under de senaste månaderna, tack vare en giftig mix av högre räntor, ihålligt hög inflation och en tilltagande energikris.

Först publicerad i Stockpicker Newsletter 1979 (14 september 2022)

ELUX B | Large Cap | 123,26 kr | NEUTRAL

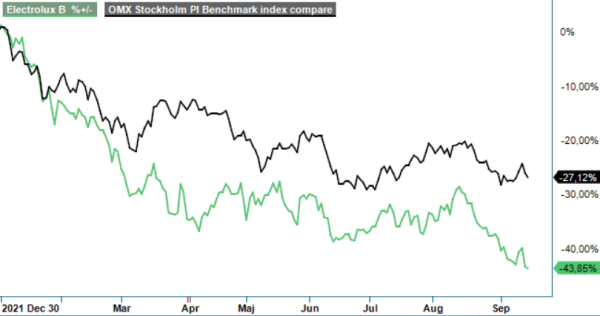

Därför kom det inte direkt som en blixt från klar himmel när vitvarutillverkaren släppte sin vinstvarning den 12:e september. Som så ofta förr har aktiemarknaden varit ledande i händelseförloppet och efter en kursnedgång om 18% under den senaste månaden, blev aktiens reaktion på beskedet ganska måttlig.

Enligt vd Jonas Samuelson har efterfrågan på vitvaror i Europa och USA hittills under Q3 minskat i en betydligt snabbare takt än under Q2. För perioden april – juni minskade den totala marknadsefterfrågan i Europa med 10%, medan efterfrågan på vitvaror i USA minskade med 6%, jämfört med motsvarande kvartal 2021. Dessa tal har nu tydligen ”nästan fördubblats”. Ledningen räknar dessutom med att marknadsefterfrågan kommer försämras ytterligare under 2023, såväl i Europa som Nordamerika.

Anledningen till den snabba nedgången är dels en försvagning för nybyggen, men framför allt det faktum att människor väntar med planerade utbyten. Det rimmar väl med den senaste tidens låga mätningar av konsumentförtroende. Effekten på bolagets verksamhet har dessutom förstärkts av höga lagernivåer hos återförsäljarna. Samtidigt är det fortfarande så att väl över 50% av bolagets försäljning generellt består av tvingande utbyten där en produkt inte kan repareras och måste bytas ut.

Samtidigt som metallpriserna har kommit ned sedan i våras är det numera främst energipriserna som ger anledning till oro. Tillsammans med effekterna från de lägre försäljningsvolymerna, samt obalanser i leveranskedjan som resulterat i betydande ineffektivitet i produktionen, förväntas detta leda till att resultatet för koncernen i Q3 kommer minska betydligt jämfört med Q2 2022. Affärsområde Nordamerika förväntas rapportera en rörelseförlust för Q3 som överstiger förlusten i det Q2 (-270 Mkr).

Eftersom efterfrågesituationen väntas försämras nästa år, passar styrelsen på att initiera ett kostnadsbesparingsprogram, med särskild inriktning på att eliminera kostnadsineffektivitet i leveranskedjan och produktionen. Givet omständigheterna väljer man även att inte inleda ytterligare aktieåterköp före årsstämman 2023. Besparingsprogram och omställningsprogrammet i Nordamerika förväntas ge ett materiellt positivt bidrag till resultatet från både kostnadseffektiviseringar och investeringar i innovation och marknadsföring från och med år 2023.

Det försämrade konjunkturläget har onekligen förstört vårt bas-scenario där vi räknade med en tydlig lönsamhetslyft under andra halvåret i år. På längre sikt finns det förvisso stor potential för det, med tanke på bolagets omfattande moderniserings- och omstruktureringsprogramm, som pågar sedan tidigare. De kommande kvartalen lär dock sannolikt bli svårnavigerade, med risk för ytterligare besvikelser. Vi gör därför som styrelsen och drar i handbromsen i detta läge, vilket innebär att aktien åker ut från vår Top Picks-lista.

Den som vågar lyfta blicken mot 2023 och framåt kan dock rida ut även denna storm. P/e-talet kring 8 och en direktavkastning kring 8% talar trots allt för en fin potentiell avkastning för den långsiktige.

Electrolux AB är en svensk tillverkare av hushållsapparater och vitvaror för både konsumenter och professionella användare. Företagets produktportfölj omfattar köksprodukter, tvättprodukter, små apparater samt professionella köks- och tvättlösningar. Varumärken som Electrolux, AEG, Zanussi och Frigidaire ingår i koncernen. Electrolux är noterat på Nasdaq Stockholm under tickerkoderna ELUX A och ELUX B. Under 2024 uppgick företagets omsättning till cirka 133,8 miljarder SEK, men redovisade en förlust på 5,7 miljarder SEK. Med hänsyn till detta beslutade Electrolux att inte ge någon utdelning för räkenskapsåret 2024.