Elekta – Ännu en besvikelse

Elekta är ett bolag med en hög teknikhöjd och en stark position på marknaden för kliniska lösningar avseende behandling av cancer och hjärnsjukdomar.

Först publicerad i Stockpicker Newsletter 1976 (4 september 2022)

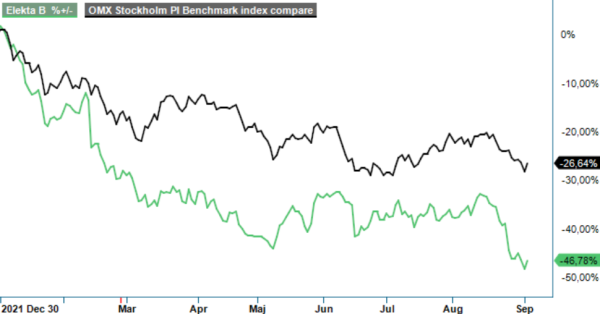

EKTA | Large Cap | 60,96 kr | NEUTRAL

Koncernen har cirka 4 700 anställda med kontor i mer än 120 länder. Verksamheten har en tyngre period bakom sig då den påverkats negativt av Covid-pandemin. Detta eftersom Elekta inte haft tillgång till sjukhusen och därmed inte har kunnat installera nya maskiner och service. Var ovanstående inte illa nog har man på senare tid även påverkats av störningar inom leverantörskedjorna och inflation vilka har satt press på lönsamheten. För att motverka dessa effekter har ledningen initierat ytterligare ett kostnadsbesparingsinitiativ i sitt Resilience & Excellence-program för att säkerställa lönsam tillväxt framöver.

Den senaste delårsrapporten var ingen uppmuntrande läsning trots att förväntningarna var lågt ställda. Rörelseresultat uppgick till 117 Mkr (201) för Q1 i bolagets brutna räkenskapsår, vilket var cirka 30% lägre än vad analytikerna hade räknat med. Det försämrade resultatet beror på kostnadsinflation och fortsatta utmaningar inom leverantörskedjorna. För att motverka effekterna av inflationen har bolaget genomfört prishöjningar. Det kommer dock att ta en tid innan de omvandlas till högre lönsamhet. Installationsvolymerna har inte tagit fart efter pandemin utan ligger på ungefär samma nivå som för ett år sedan.

Elekta ser dock en viss ljusning avseende leveransproblemen då bl.a. index för sjöfraktspriser och hamnkapacitet börjar gå ned. Detta kommer att göra avtryck i Elektas kostnadsbas under det andra halvåret. Orderingången under det senaste kvartalet kom in på 3 871 Mkr, vilket var betydligt under marknadens prognos på 4 507 Mkr. Under perioden gick en kund i likvidation och denna händelse ledde till borttagen order från orderstocken.

EMEA och APAC drev tillväxten. Orderingången i APAC återgick till god tillväxt trots en fortsatt generell marknadsnedgång i Kina. Americas orderingång minskade med 43%, men hade samtidigt svåra jämförelsetal att möta. Vad det gäller USA uppger Elektas ledning att det finns en viss försiktighet bland de amerikanska kundernas investeringsbeslut. Frågan man kan ställa sig är förstås om inte Elekta tappar marknadsandelar på denna viktiga marknad? Kanada fortsatte den goda orderingången för femte kvartalet i rad och en positiv utveckling sågs även synas i vissa latinamerikanska länder.

Service växte med 6% beräknat till konstanta valutakurser och visade tillväxt över alla affärsområden. Produkter minskade med 1% beräknat till konstanta valutakurser. Bolagets orderstock ökade både i kronor och beräknat till konstanta valutakurser och uppgick till 40 540 Mkr, jämfört med 39 656 Mkr den 30 april 2022. Vid slutet av kvartalet hade Elekta en installerad bas på cirka 6 900 enheter, varav mer än 5 000 enheter var linacs, MR Linacs eller Leksell Gamma Knife-system. 46% av den installerade basen av linacs fanns på tillväxtmarknader, vilket är eftersatta marknader, med en tillväxt på cirka 30 system under kvartalet.

Verksamheten inom mjukvara kommer växa snabbare framöver än för strålbehandlingssystem, där marknaden spås uppvisa en tillväxt på 6-8%. Det är positivt eftersom marginalen är högre på eftermarknaden. Värderingen på omkring 18x innevarande räkenskapsårsresultat är lägre än det historiska snittet. Det indikerar att aktiemarknaden till viss del tappat förtroendet för Elekta efter några tuffa år. Det är till viss del lätt att förstå i synnerhet som inget i närtid talar för att verksamheten ska förbättras givet fortsatta utmaningar gällande installationer, kostnader och marginaler.

Svag rapport och småtrista utsikter gör att vi håller fast vid vår neutrala inställning tills vidare.