Elekta – Kina avgörande för om målen ska nås

Elektas aktie rusade initialt 10-11% på onsdagen efter att medicinteknikbolagets Q1-rapport publicerats.

Först publicerad i Stockpicker Newsletter 2126 (1 september 2024)

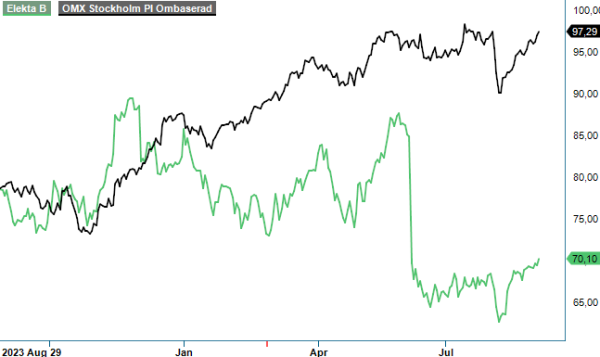

KÖP | EKTA B | Large Cap | 70,1 kr

Ju längre handeln pågick desto mindre blev placerarnas köpvilja och faktum är att aktien stängde till slut endast marginellt högre. Det är dock inte ovanligt utan snarare tvärtom. Volatiliteten i samband med Elektas rapporter är ofta stor eftersom aktien är tungt blankat.

I konstanta valutakurser ökade nettoomsättningen i Q1 med 1%. Rapporterad försäljning var oförändrad och uppgick till 3 825 Mkr (3 828), vilket överträffade våra förväntningar med ca 200 Mkr. Tillväxten i Americas drevs av både Nord- och Sydamerika, och installationerna i USA visar på en stark utveckling.

I det geografiska området APAC ökade försäljningen med 3% trots en fortsatt negativ påverkan från den pågående antikorruptionskampanjen i Kina. Exklusive Kina växte regionen med 29%, med Indien och Korea som de drivande krafterna.

Orderingången på 4,2 Mdr kr kom in 10% över marknadens snittestimat. I slutet av kvartalet tillkännagav Elekta en stor order från den största privata vårdgivaren i Mexiko, Hospital Angeles Health System, inkluderande strålbehandlingslösningar, mjukvara och Elekta Esprit, en Leksell Gamma Knife. Det totala värdet på ordern är 64 Musd, där installationerna förväntas påbörjas i december i år. Vid slutet av kvartalet hade Elekta en installerad bas på cirka 7 400 enheter.

Justerat rörelseresultat landade på 283 Mkr (427), och var sämre än väntat. Det motsvarar en marginal på 7,4% (11,2). Här ska man dock komma ihåg att Q1 är Elektas säsongsmässigt minsta kvartal på året varför man inte bör dra några större växlar av det. Marginalförsämringen är ett resultat av ökade rörelsekostnader, drivet av högre avskrivningar efter nyligen genomförda produktlanseringar.

Elekta upprepar sin prognos om att växa intäkterna med en medelhög ensiffrig procentsats för helåret 2024/2025, samt leverera en förbättrad rörelsemarginal. Försäljning av mjukvaruuppdateringar bidrar från Q3 och försäljningsbidraget från den nya adaptiva linjäracceleratorn EVO från och med Q4. Det är också dessa som uppges bli de huvudsakliga marginaldrivarna under det andra halvåret.

Nya produkter och mjukvara som kräver ett godkännande ökar emellertid risken för att tidsplanen för godkännande och installationer är alltför tight. Det kommer krävas rejäla förbättringar under andra halvåret för att koncernen ska nå sina prognoser. Marknaden räknar med att Elekta ska öka intäkterna med 3,3% och ett justerat rörelseresultat på 2,3 Mdr kr för helåret 2024/2025. Det senare visar hur litet kvartal som räkenskapsårets Q1 egentligen är.

Den kinesiska marknaden fortsätter att tyngas av landets pågående antikorruptionskampanj. VD Gustaf Salford räknar med en gradvis mindre påverkan i Kina, vilket är lovande för tillväxten. Elekta är marknadsledare i Kina, som geografiskt sett är bolagets näst största marknad inom strålbehandling, efter USA. Miljontals kineser diagnosticeras med cancer varje år så Elektas starka position kommer i framtiden att bli väldigt viktig.

På prognoserna för innevarande räkenskapsår handlas Elekta till P/E-tal kring cirka 16. Det är klart under historiska nivåer som snarare legat kring 30. För att värderingen ska komma upp mot historiska nivåer måste Elekta visa upp en bättre stabilitet i sin verksamhet. Det finns en viss risk för att ledningen senare i år måste krypa till korset och sänka sina prognoser för 2024/2025. Stockpicker tror dock att det till viss del redan är intecknat. Skulle man lyckas nå målen lär det därför bli en positiv överraskning. Det som blir direkt avgörande i närtid är såsom redan nämnts ovan om Kina kommer i gång igen och visar tillväxt.

Vi är fortsatt långsiktigt positiva till Elekta och upprepar köp med riktkurs 85 kr.