Elekta – Rekordstor orderbok

Medicinteknikbolaget Elekta har gått igenom några tuffa år då verksamheten har påverkats negativt av pandemin.

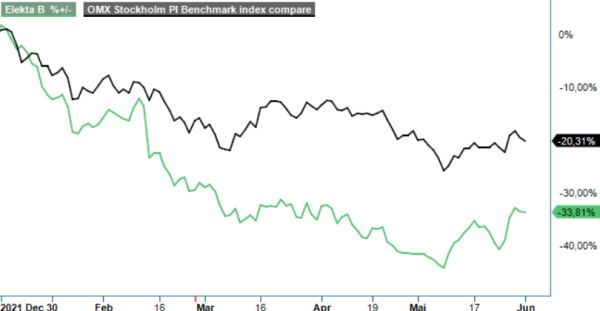

Först publicerad i Stockpicker Newsletter 1959 (1 juni 2022)

EKTA | Large Cap | 75,82 kr | NEUTRAL

Sjukvården har under perioden inte fokuserat på cancerbehandlingar utan på Covid-19. Det märks inte minst på aktien som den senaste 12-månadersperioden har tappat nästan 40%.

Elekta dras fortfarande med förseningar i diagnostisering av cancer i regionen Americas. Arbetet med att jobba ikapp eftersläpningen kommer sannolikt att ske över en längre tid. Restriktionerna i globala leverantörskedjor fortsätter och påverkas nu även av kriget i Ukraina samt nedstängningar i Kina.

Trots ovanstående lyckades bolaget att driva högre installationsvolymer än förra året, med en stark avslutning på Q4 i bolagets brutna räkenskapsår. Omsättningstillväxten på 5% i kvartalet visar att många länder fokuserar på att utöka strålbehandlingskapaciteten även under svåra omständigheter. Bruttomarginalen är fortsatt under press via höga logistik- och insatsvarukostnader.

Rörelseresultatet på 570 Mkr (545) kom in 17% högre än konsensusprognosen. Avvikelsen berodde dock på bidrag om 30 Mkr i engångsposter och kapitalisering av FoU. Därmed var det positiva resultatutfallet av lite sämre kvalité. Rörelsemarginalen för perioden sjönk till 13,4% (14,9). Det var dock var en klar förbättring mot Q3 där marginalen kom in på 10,4%.

För att fortsätta med marginalexpansionen fokuserar Elekta på sitt Resilience and Excellence-program, och driver kostnadsåtgärder och produktivitetsinitiativ genom digitalisering och nya arbetssätt. I EMEA-regionen steg orderingången med 16% beräknat på konstanta valutor. Elekta har varit framgångsrika med sin geografiska expansionsstrategi med Egypten och Turkiet som de främsta tillväxtmotorerna i regionen.

Americas mötte svåra jämförelsesiffror i kvartalet och orderingången beräknat på konstanta valutakurser sjönk därför med 6%. Elekta kommer även under Q1 2022/2023 att möta tuffa jämförelsesiffror. För APAC-regionen är bilden mer splittrad, där vissa länder i sydöstra Asien kommit tillbaka medan Kina varit påverkat av nedstängningar. Vitryssland och Ukraina utgjorde cirka 2% av koncernens omsättning för räkenskapsåret 2020/2021. Sanktionerna mot Ryssland omfattar inte cancervård, men däremot vissa komponenter. Elekta kan fortfarande delvis serva den installerade basen.

Orderstocken vid periodens slut uppgick till nästan 40 Mdr kr, en ökning med närmare 7 Mdr kr på ett år. Komponentbristen och höga fraktpriser tror vi fortsatt kommer att pressa lönsamheten de närmaste kvartalen. Verksamheten inom mjukvara kommer växa snabbare framöver än för strålbehandlingssystem, där marknaden spås visa en tillväxt på 6-8%.

På våra prognoser för innevarande räkenskapsår handlas Elekta till P/E-tal kring 20 och EV/EBIT på 14,5x. Värderingen är något under den historiska nivån och det hänger samman med en större osäkert än normalt beroende på eftersläpningen av diagnostisering. Vi ser minst två kvartal med marginalpress och risker med nedstängningar i Kina. Elekta kommer arbeta mycket med sin prissättning mot kunder.

Det som talar för Elekta är en rekordstor orderbok, gradvis förbättrade slutmarknader och långsiktigt positiva trender inom cancervården. Dessutom har bolaget en stark finansiell ställning och ledningen andas optimism med en höjd aktieutdelning.

Sammanfattningsvis så upprepar vi Neutral med riktkurs 85 kr då vi tror de negativa faktorerna kring bolaget kommer att överväga de positiva i närtid.