Elekta – Svag orderingång i Kina tynger

Elektas aktie sjönk ca 7% i samband med torsdagens rapport sedan det underliggande (justerade) resultatet kom in något svagare.

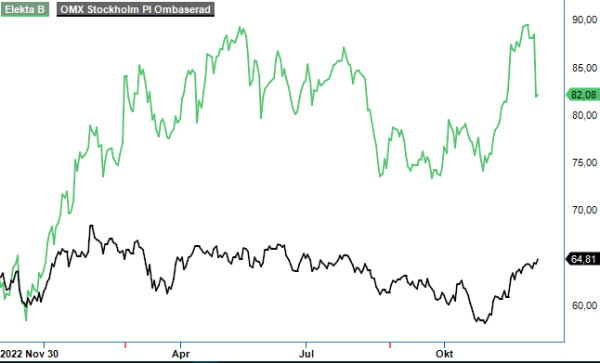

Först publicerad i Stockpicker Newsletter 2086 (3 december 2023)

EKTA B | Large Cap | 82,08 kr | KÖP

Bidrog till kursfallet gjorde också en svag utveckling i Kina och försiktiga framtidsutsikter. Baserat på konstanta valutakurser visade Elektas omsättning på en tillväxt om 10% under Q2 2023/2024 med tillväxt på både mogna och tillväxtmarknader. I kronor ökade nettoförsäljningen med 16% till 4 732 Mkr (4 081). Utfallet kan jämföras med analytikerkonsensus som låg på 4 536 Mkr.

Alla regioner bidrog till den starka tillväxten, där EMEA och APAC visade tvåsiffrig tillväxttakt baserat på konstanta valutakurser. Orderingången exklusive Kina ökade med 17%. Den svagare orderutvecklingen i Kina är kopplad till den pågående antikorruptionskampanjen inom hälso- och sjukvårdssektorn. Elekta förväntar sig att de kinesiska ordervolymerna fortsatt kommer påverkas under räkenskapsårets Q3, men återhämta sig i kommande kvartal. I Kina bedömer vi att försäljningen i år är ned kring 60 % jämfört med fjolåret. VD Gustaf Salford beskriver nedgången som tillfällig och ser inte att det har att göra med en svagare makroekonomisk utveckling. På sikt är behovet enormt i Kina vad det gäller cancervård.

Rörelseresultatet i Q2 förbättrades till 525 Mkr (199), vilket var ca 15 Mkr över förväntningarna. Medan produkt-servicemixen och inflation på material och löner påverkade bruttomarginalen negativt, levererade Elekta en stark förbättring av EBIT-marginalen till 11,5% (7,7). Kostnadskontrollen var bättre i kvartalet och det fria kassaflödet ökade till 211 Mkr (-417).

Elekta har sett betydande förbättringar under de senaste fyra kvartalen, både vad gäller intäktstillväxt och ökning av marginalen. Bolaget förväntar sig att detta fortsätter under Q3, även om det sker i lägre takt och med fortsatt inflationstryck. Framöver blir det tuffare jämförelsetal. Elekta har historiskt ett räkenskapsår som är baktungt, där den största delen av intjäningen sker under andra halvan av räkenskapsåret och framför allt för kvartalet avseende perioden februari till april. Enligt Gustaf Salford är orderstocken uppgående till 46 Mdr kr av god kvalitet. I konstant valuta har bruttoorderingången under Q2 ökat med 4%.

Behovet av cancervård är fortfarande eftersatt sedan Covid-pandemin så därför ser framtiden ljus ut för Elekta. En stigande aktivitet på sjukhusen och en återgång till ett mer normaliserat tillstånd för logistiken inom både inköp och leveranser till kunder, bör gynna marginalerna framöver. Konkursen för konkurrenten ViewRay bör ge stöd till ökade marknadsandelar inom strålterapiutrustning som Unity.

Elekta vidhåller sin medellånga prognos om en tillväxt över 7% och en fortsatt marginalförbättring. Koncernens fokus är fortsatt att driva tillgång till den bästa cancervården och en lönsam tillväxt. En stabilisering av marknaden är positivt för att osäkerheten minskar vad gäller vinstprognoserna.

Elekta handlas till en värdering som motsvarar ett p/e-tal på 17 på våra prognoser för 2023/2024, vilket är något under den historiska snittnivån. Vi upprepar Köp med riktkurs 110 kr då vi tror att antikorruptionskampanjen snart är över i Kina samt att vårdbehovet är växande inom cancer.