Elekta – Utmanande marknadsförhållanden

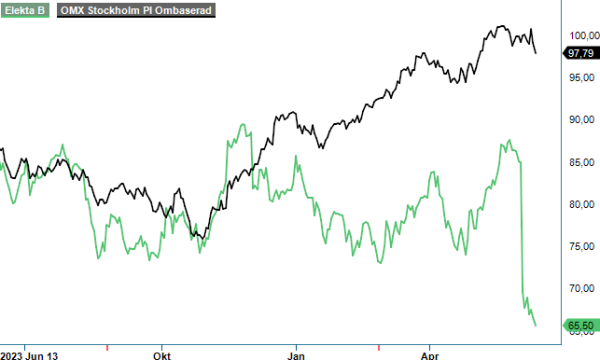

Elekta levererade en rejäl rapportbesvikelse för Q4 i det brutna räkenskapsåret 2023/2024, vilket fick aktien att rasa kraftigt. Marknadsförhållandena under kvartalet var utmanande, vilket återspeglas i en svagare försäljningsutveckling än normalt.

Först publicerad i Stockpicker Newsletter 2115 (16 juni 2024)

KÖP | EKTA B | Large Cap | 65,5 kr

Kvartalet visade på en minskad nettoförsäljning på 2%, huvudsakligen på grund av ett minskat antal installationer, i synnerhet på mogna marknader. Lönsamheten påverkades av marknadsmixen och en fortsatt påverkan från inflation, men även till följd av ökade FOU- och försäljningskostnader för lanseringen av Elekta Evo och nya funktioner i bolagets Elekta ONE.

Orderingången i APAC ökade med 17% jämfört med föregående år, i huvudsak drivet av Kina där flera Unity-order tecknades under kvartalet. Orderingången i Kina har fortsatt påverkats av den pågående antikorruptionskampanjen, även om gradvisa förbättringar har setts i slutet av kvartalet. Orderingången i EMEA minskade med 10% på grund av en lägre övergripande upphandlingsaktivitet i Europa. I Americas föll orderintaget med 3 %, huvudsakligen på grund av en negativ utveckling i USA samtidigt som Kanada och Sydamerika visade tillväxt. Orderingången översteg faktureringen med 28% och orderboken växte till ungefär 2,4x årsförsäljningen.

Försenade installationer i EU och USA, kostnadsinflation och en (1) procentenhets valutamotvind bidrog till att bruttomarginalen försvagades ytterligare till 36,4% (37,7). Ökade rörelsekostnader bidrog till att rörelsemarginalen kom in tre (3) procentenheter lägre än vad Elekta guidade för så sent som i slutet av februari. Resultatstödet via kapitaliserad FoU är fortsatt högt och adderade 4,5 procentenheter till rörelsemarginalen under Q4.

Bolagets ledning flaggar för att den första halvan av 2024/2025 kommer att bli svagare på grund av det utmanande marknadsläget. Nettoförsäljningen för Elekta förväntas växa med en medelhög ensiffrig procentsats för helåret 2024/2025 med en förbättrad EBIT-marginal. Försäljning av mjukvaruuppdateringar bidrar från Q3 och försäljningsbidraget från den nya adaptiva linjäracceleratorn EVO från och med Q4 uppges bli de huvudsakliga marginaldrivarna under det andra halvåret. Nya produkter och mjukvara som behöver ett godkännande och ska installeras under andra halvåret, ökar dock risken för ytterligare besvikelser.

Efter bokslutet och en svag avslutning på räkenskapsåret samt svaga utsikter har vi sänkt våra prognoser med 15% för innevarande år. Elekta handlas till en värdering motsvarande ett P/e på nästan 18 på Stockpickers prognoser för 2024/2025. Värderingen är något under det historiska snittet, men samtidigt är bolagets lönsamhet svagare än vad den historiskt har varit. Dessutom är den kinesiska marknaden fortsatt osäker vad det gäller efterfrågan i närtid.

Det är inte bara Elekta som har problem bland medicinteknikbolagen. En del av utmaningarna som man möter i det här skedet kan man inte göra något åt utan får helt enkelt invänta gynnsammare marknadsförutsättningar. Sådana borde infinna sig under de kommande åren. Det finns nämligen ett stort ersättningsbehov av nya maskiner i Europa, speciellt i de östra och centrala delarna av kontinenten. Detsamma kan sägas även om läget i Asien där det nu börjar synas en del positiva tecken. Dessutom noteras nu stigande aktivitet på sjukhusen samt även en återgång till ett mer normaliserat tillstånd för logistiken inom både inköp och leveranser.

Stockpicker är fortsatt långsiktigt positiva till Elekta och upprepar köp medan riktkursen justeras ned till 85 kr (110). Värt att omnämna är att bolagets styrelse föreslog en oförändrad utdelning på 2,40 kr (2,40) kr per aktie. Det motsvarar i nuläget en direktavkastning om cirka 3,6%.

Innehavsredovisning: Fredrik Larsson