Elekta – Ytterligare en bra rapport

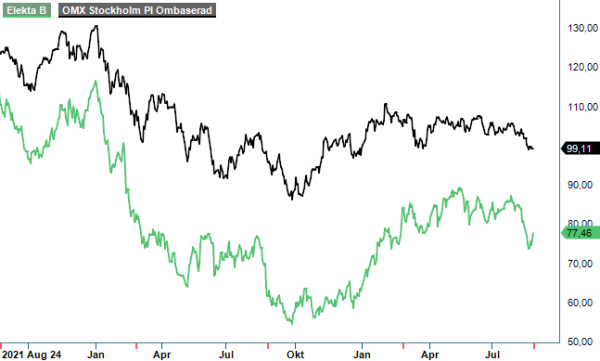

Elekta var en av kandidaterna i årets vinnarnummer och sedan årsskiftet är aktien upp ca 25%.

Först publicerad i Stockpicker Newsletter 2059 (27 augusti 2023)

EKTA B | Large Cap | 77,46 kr | KÖP

Det är klart bättre än Stockholmsbörsens utveckling och ännu bättre borde det kunna bli. Strålterapibolaget levererade nämligen ett klart bättre resultat än väntat och en ordentlig marginalförbättring för Q1 i det brutna räkenskapsåret 2023/2024.

På den negativa sidan utmärkte sig en minskad orderingång. Orderingången sjönk med 1% jämfört med samma period i fjol till 3 839 Mkr (3 871). Orderingången i APAC var stark med en tvåsiffrig tillväxttakt drivet av en stark utveckling i Kina, Indien och Thailand. Den måttliga tillväxten i Americas förklarades av en svagare utveckling i USA och Kanada, samtidigt som tillväxten i Latinamerika, ledd av Mexiko, var god. Inom EMEA hade både Europa och Mellanöstern & Afrika en negativ utveckling. Svagheten förklaras nästan till sin helhet av de stora återhämtningsinvesteringar efter covid-19 som Europa gjorde i Spanien och Italien. I USA där Elekta har lägst marknadsandel i sina regioner är möjligheterna bra att växa.

I konstanta valutakurser minskade koncernens omsättning i det gångna kvartalet med 7%, vilket var sämre än marknadens förväntningar. Elekta uppger sig dock ha tagit marknadsandelar och konverterade en stark orderstock, vilket resulterade i en bra omsättningstillväxt och en stark marginalförbättring. Bakom detta ligger att Elekta har jobbat mycket med sin produktportfölj under de sista två åren, lanserat mycket nya funktionaliteter och tagit mycket nya ordrar.

Två andra områden som vd Gustaf Salford menar bidrar positivt är mjukvara och service. I kvartalet lanserade Elekta One som utgör en viktig del av bolagets strategi framöver. Service utvecklas starkt med serviceintäkter växer snabbare än den installerade basen.

Justerat rörelseresultat uppgick till 427 Mkr (132) och utfallet var klart bättre än väntade 245 Mkr. Det starka resultatutfallet förklaras av lägre kostnader jämfört med 1Q ifjol drivet främst av lägre FoU och administrativa kostnader. Ca 50 Mkr av vinstökningen beror på positiva omvärderingseffekter av lagret. Bruttomarginalen förbättrades till 41,6% jämfört 38,9 % samma kvartal föregående år.

Elekta hade vid utgången av kvartalet en rekordstor orderstock om 44 Mdr kr. En viss osäkerhet finns kring kunden Genesis Care som i månadsskiftet maj/juni meddelade om en konkursansökan. Men det är ett avgränsat fall till en specifik kund. Elektas ledning räknar med att den förbättring avseende tillväxt och marginaler som pågått under de senaste tre kvartalen fortsätter även i bolagets Q2. Prishöjningar som Elekta genomfört slår igenom i slutet av året. Bolaget upprepar även sina utsikter fram till 2024/2025. Under perioden väntar sig Elekta en årlig tillväxttakt på över 7% med en ökad rörelsemarginal (EBIT).

Behovet av cancervård är fortfarande eftersatt sedan Covid-pandemin så därför ser framtiden riktigt ljus ut för Elekta. Även om torsdagens rapport innehöll en svagare orderingång än våra förväntningar stärkte Q1 sammantaget vår positiva syn på aktien. Värt att tänka på är att orderingången kan variera mellan kvartalen och Q1 är säsongsmässigt ett litet kvartal som därmed inte har så stor påverkan på helåret. Att trenden har vänt visar inte minst att Elekta nu har överträffat marknadens prognoser tre kvartal i följd.

Aktien handlas till en värdering som motsvarar ett p/e-tal på runt 17 på prognosen för 2023/2024, vilket är något under den historiska snittnivån. Medicinteknikbolag brukar normalt sett handlas till en högre värdering än börsen. Köprekommendationen upprepas och så även riktkursen 110 kr. Observera att aktien sedan i fredags handlas exklusive rätt till utdelning (1,2 kr).