Embracer – Magplask

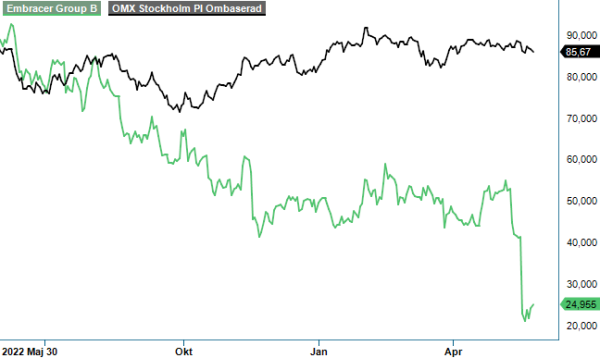

Minus 40% på en vecka, nära -50% hittills i år och drygt 70% ned på ett år.

Först publicerad i Stockpicker Newsletter 2043 (31 maj 2023)

EMBRAC B | Large Cap | 24,955 kr | CHANS

Det är häpnadsväckande siffror för ett bolag på Stockholmsbörsens Large Cap lista som fortfarande har ett börsvärde på ca 30 miljarder kr. Embracers aktiekurs har dock fullständigt kollapsat, parallellt med förtroendet för bolagets vd Lars Wingefors.

Redan i mitten av maj vinstvarnande värmlänningarna för Q4 i det brutna räkenskapsåret 2022/23. Ledningen bedömde då att det justerade rörelseresultatet (EBIT) skulle uppgå till 0,9 miljarder kr, vilket samtidigt innebar att det justerade EBIT-resultatet för hela 2022/23 uppskattades bli 6,35 miljarder kr. Den tidigare kommunicerade prognosen låg på 8 - 10 miljarder kr. Skillnaden berodde främst på att transformativa partner- och licensavtalen inte hade slutförts.

Kvällen före det planerade rapportsläppet fick bolaget sedan chockbeskedet att det strategiska samarbetsavtalet som skulle ha varit värt över 2 miljarder usd över sex år inte kommer bli verklighet. Enligt ledningen hade förhandlingarna tagit betydligt längre tid än man räknade med efter ett muntligt åtagande redan i oktober 2022. Avtalet skulle ha täckt redan aktiverade kostnader för ett antal av spel med stor budget, men även bidragit till att förbättra förutsägbarheten för vinst och kassaflöde på både medellång och lång sikt under tiden för spelens utveckling.

Det uteblivna avtalet, tillsammans med senarelagda spellanseringsdatum, gör att Embracer blev tvungna att sänka sin prognos för helåret 2023/24 till ett justerad EBIT på 7 - 9 miljarder usd, från tidigare 10,3-13,6 miljarder usd. Åtminstone sex noterbara lanseringar har flyttats fram från 2023/24 till senare år. Anledningen för förseningarna är att flera av projekten kommer kräva mer tid för att leva upp till de höga interna förväntningarna.

I det säsongsmässigt lugnare Q4 (januari - mars) ökade bolagets nettoomsättning med 79%, jämfört med samma period ifjol, till 9,4 miljarder kr. Den organiska utvecklingen var dock negativ (-4%), främst på grund av svåra jämförelsetal och en svag marknad för mobilspel. Det justerad EBIT-resultatet minskade med 14% till 915 Mkr, marginalen sjönk med 10 procentenheter till 10%. På årsbasis sjönk EBIT-marginalen med nio (9) procentenheter till 17%.

Inom Tabletop-segmentet (35% av koncernens nettoomsättning) hade Asmodee ett stabilt Q4, med 6% proforma tillväxt driven av en stark utveckling i Storbritannien och Centraleuropa. Asmodee levererade dessutom ett justerat EBIT-resultat för helåret som låg i linje med förväntningarna samt en noterbar förbättring av fritt kassaflöde under andra halvåret. Därmed har Asmodee blivit en viktig stabilitetsfaktor i koncernen.

För Asmodee betalade Embracer så sent som förra året 2,75 miljarder euro, dvs runt 30 miljarder kr med dagens växelkurs. Det är i linje med Embracers totala börsvärde just nu. Som storägaren Tin Fonder påpekade i ett öppet brev förra veckan, har bolaget gjort förvärv för sammanlagt drygt 75 miljarder kr. Vid slutet av mars hade man en nettoskuld på 15,6 miljarder kr på balansräkningen, vilket motsvarade drygt 2,5x fjolårets rörelseresultat före av- och nedskrivningar (net debt / EBITDA).

Ambitionen är att få ner nettoskulden till under 10 miljarder kr i slutet av verksamhetsåret 2023/24. Det ska åstadkommas med ökat fokus på nettokassaflöde och effektiviseringsinitiativ, men det går inte att utesluta att även avyttringar av vissa delar kan bli aktuella. Utvecklingen inom PC/Console Games kommer även fortsättningsvis belasta kassaflödet.

Förtroendet för ledningens prognoser befinner sig av förståeliga skäl på all-time low. Skulle resultatet för 2023/24 komma i närheten av det som är utlovat, så handlas aktien idag till p/e tal på ca 10 och EV/EBIT 8. Det är klart attraktivt och det går inte att utesluta att vd Wingefors kommer hitta en annan samarbetspartner som är intresserad av ett liknande "banbrytande" avtal framöver som det man nyss gått miste om.

Embracer må ha köpt på sig för många bolag under tiden med god tillgång till ”gratis” pengar. Spelbranschen har dock goda fundamentala utsikter och nu är det rätt tillfälle att rensa skeppet. Efter det hysteriska raset kan den riskvillige placeraren ta en chanspost och satsa på att Lars Wingefors kommer rädda sitt livsverk.