Energy Save – Växlar upp

Värmeteknikbolaget har varit en av Stockpickers ”gröna favoriter” sedan oktober 2020.

Först publicerad i Stockpicker Newsletter 1994 (9 november 2022)

ESGR B | Spotlight | 81,2 kr | CHANS

Dess värmepumpsbaserade lösningar hjälper att minska CO2-utsläppen och tillåter att bygga smarta energisystem med 100% förnybar energi. I tider av skenande energipriser och stora miljöutmaningar är det ett svårslaget koncept.

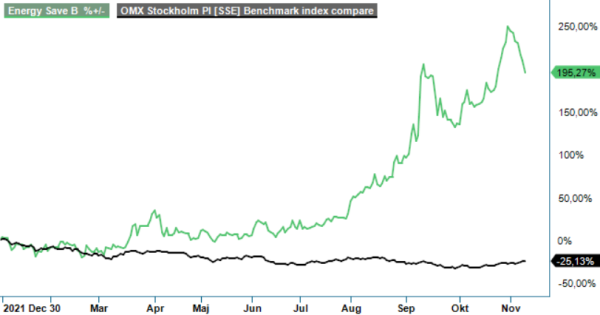

Aktien har utvecklats väl under en längre period, men det stora lyftet har kommit först under det senaste halvåret. Sedan vår senaste analys i början av juli (Newsletter 1964) har kursen rusat med cirka 160%. I takt med att Rysslandskrisen har utvecklats till en energikris som påverkar människornas vardag mer och mer, har dels intresset för alternativa energiplaceringar ökat bland investerarna, men framför allt syns en rejäl ökning av efterfrågan i bolagets böcker.

Nettoomsättningen i Q1 i det brutna räkenskapsåret 2022/23 (maj – juli) ökade med inte mindre än 472%, jämfört med samma period i fjol, till 51,4 Mkr. Styrkan är bred och nettoomsättningen inom affärsområdet Kommersiella fastigheter var 14x högre än under motsvarande kvartal året innan. Inom Villavärme var den nästan 5x högre. Geografiskt stack Skandinavien ut med en 12x högre omsättning, men även övriga Europa växte starkt och redovisade en 4x större nettoomsättning jämfört med i fjol.

Trots en fortsatt utmanande fraktsituation har bolaget lyckats hantera den stora efterfrågan, tack vare stor fokus på supply chain-processer och dynamiska partnerskap för att snabbt kunna anpassa verksamheten. Affärsmodellen möjliggör dessutom korta ledtider samt låga utvecklings-, produktions- och leveranskostnader.

Särskilt imponerande är att bolaget, trots ett tydligt fokus på tillväxt, redan idag uppvisar god lönsamhet och rörelsemarginalen (EBIT) på 13,4% i det senaste kvartalet, var inte långt ifrån ledningens målsättning på 15% för nästkommande verksamhetsår 2023/24. Det ska, emellertid, noteras att bruttomarginalen har till viss del lyfts av en ovanligt gynnsam produktmix, vilket talar för en något lägre nivå på kort sikt. Icke desto mindre verkar man vara på god väg mot utsatta mål, kanske till och med i förtid. Annualiserar man omsättningen i bolagets Q1 taktar Energy Save redan nu på den aviserade målomsättningen på 200 Mkr, som var alltså tänkt att nås först under 2023/24.

Det mesta talar för en fortsatt bra trend, drivet av den gröna omställningen av samhället. EU-kommissionen REPowerEU-plan, siktar på att göra Europa oberoende av rysk gas, vilket bland annat kräver ett snabbt byte till alternativa värmesystem såsom värmepumpar. Branschorganisationen EHPA förutspår att REPowerEU kommer att leda till att antalet värmepumpar på EU-marknaden år 2026 kommer att stiga från 17 miljoner till 37 miljoner enheter, och mer än tredubblas till 2030 då antalet förväntas uppgå till 60 miljoner.

Bolaget ”gynnas” även av den rådande kapacitetsbristen på energimarknaden, då luft/vattenvärmepumpar bidrar till att skapa ett mer flexibelt energisystem, så att kapacitet från elnäten frigörs och i stället finns tillgänglig där det behövs, och genom lagringsmöjligheter även när det behövs.

Vd Fredrik Sävenstrand noterar dessutom ett fortsatt ökat intresse inom kommersiell fastighetsvärme. Under kvartalet har bolaget till exempel levererat byggvärmemoduler till Universeums visualiseringslabb i Göteborg, samt säkrat uppföljningsordrar av Plug-in-Moduler till Skanska Rakennuskone Oy i Finland. Efter kvartalets utgång kom även en uppföljningsorder från norska UCO.

Efter den starka kursutvecklingen hittills i år uppgår börsvärdet i skrivande stund till drygt 500 Mkr. Justerat för nettokassan motsvarar det omkring 19x det förväntade rörelseresultatet 2022/23 (EV/EBIT). För en lönsam snabbväxare är det inte för mycket, och räknar vi på estimaten för 2023/24 sjunker multipeln till 13x. Även om det inte går att jämföra 1:1 med värmepumpsjätten NIBE, så kan vi ändå notera att smålänningarna handlas till EV/EBIT-multipel på närmare 29x (12-månader framåtblickande).

De senaste månadernas händelser har stärkt vår tro på bolaget och vi ser fortsatt tydlig potential i aktien. På grund av noteringen på en mindre lista förblir dock köprekommendationen av mer spekulativ karaktär, då volatiliteten i handeln i turbulenta börstider kan stundvis vara hög.