Engcon- Inget får gå fel

När vi senast tog oss en titt på Engcon som är marknadsledande specialist inom tillverkning av tiltrotatorer och andra redskap för grävmaskiner konstaterade vi att aktien absolut var en kvalitetsaktie, men samtidigt en aktie som värderades på tok för högt för vår smak och därför fick en säljrekommendation.

SÄLJ | ENGCON C | Mid Cap | 113,8 kr

En tiltrotator kan enklast förklaras som ett slags handled på grävmaskinen som möjliggör för ytterligare användningsområden än en normal skopa och som ger både en effektivare och säkrare användning.

Bidragande till vår negativa inställning till aktien var förutom hög värdering även att vi då såg oroande signaler om en tilltagande nedgång i orderingången, något som mycket riktigt också accelererade ordentligt efter rekommendationen. Säljanalysen kom i mitten av augusti i fjol när aktien stod i omkring 85 kr och redan i oktober bottnade aktien som sämst kring 57 kr, en nedgång på drygt 30%.

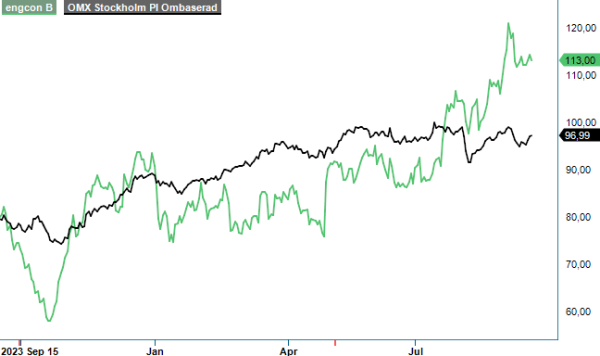

Mycket vatten har runnit under broarna sedan dess men en sak är säker och det är att aktien har repat sig med bravur. Kursen började faktiskt repa sig redan under slutet av fjolåret trots fortsatt riktigt svaga siffror i fjolårets Q3 och Q4 både avseende omsättning, orderingång och resultat. Bara under 2024 har aktien dessutom fortsatt upp till dagens cirka 114–115 kr, vilket ger en kursuppgång från årsskiftet på mer än 20%. Därmed har aktien, tro det eller ej, fördubblats från bottennivåerna i oktober ifjol.

Om uppgången är rimlig eller inte låter vi tills vidare vara osagt men Q1-rapporten som kom i april visade åtminstone en tydlig förbättring i orderingången som då faktiskt steg med 1%, vilket var första gången med tillväxt i orderingången på ett antal kvartal. Q2-rapporten som är det senast presenterade var faktiskt också ytterligare ett par snäpp bättre.

Visserligen sjönk fortfarande omsättningen med 11% till 450 Mkr (508) men det ska då jämföras med en omsättningsnedgång på 43% i Q1 (och faktiskt lika mycket i Q4 2023). Man ska då veta att jämförelsesiffrorna var oerhört tuffa just i årets Q1 då fjolårskvartalet var bolagets bästa kvartal någonsin.

Var orderingången försiktigt positiv i Q1 så förbättrades den också tydligt i Q2 och ökade med 27% till 433 Mkr (341). Den ökade också i samtliga regioner varav 30% organiskt i Norden med låga lager hos återförsäljare. I Europa ökade orderingången organiskt med 28%. På företagets mer geografiskt avlägsna regioner som dessutom är betydligt mindre sett till försäljning ökade orderingången med 5% i Amerika och med 47% i Asien-Oceanien.

Förbättrades tydligt i Q2 gjorde även resultat och lönsamhet där bruttomarginalen förbättrades med fyra (4) procentenheter till 45%. Rörelseresultatet uppgick till 82 Mkr (104), vilket gav en rörelsemarginal på 18,2% (20,5). Därmed närmar sig bolaget successivt återigen sitt finansiella mål om en marginal på minst 20%. Senast Engcon nådde detta mål var i Q2 i fjol. Med förväntningar om en starkare utveckling i Norden under 2025 där bolaget bedömer att det finns ett stort behov av att ersätta äldre grävmaskiner är därmed chansen ganska god att man åter når målet. Trots negativt kassaflöde i kvartalet är balansräkningen stark med en måttlig nettoskuld på 146 Mkr (111).

Det är svårt att säga annat än att Engcon har gjort en imponerande vändning i den ekonomiska utvecklingen. Från nästa kvartal tyder också det mesta på att man även kan visa tillväxt i omsättningen och resultat för första gången på ett år. Framtidsutsikterna är också goda när tiltrotatorn allt mer är på väg att bli en etablerad och erkänd produkt inom grävmaskinsbranschen. Den globala penetrationen är ännu bara cirka 2% och det är framförallt i Norden produkten är relativt vanlig, vilket ger utrymme för snabb tillväxt på mycket stora marknader som Europa, USA och stora delar av Asien.

Det stora kruxet för aktien är att de goda utsikterna utan tvekan också har prisats in i aktiekursen efter den mycket kraftiga kursuppgången från i oktober. På våra prognoser där Engcon når en rörelsemarginal kring 18% i år och växer närmare 20% nästa år samtidigt som man når det finansiella målet för att därefter till och med överträffa målet för 2026 är P/E-talen extremt höga. Multipeln är på årets vinst är då cirka 75 och faller till 56–57 respektive 43–44 den kommande två åren. Det är marginaler där absolut ingenting får gå snett för bolaget, eftersom risken då skulle vara stor för en betydande kursnedgång.

I Stockpickers värld är det helt enkelt en på tok för hög värdering för att vi ska känna oss det minsta bekväma med ett innehav. Vi ger aktien en säljrekommendation. Har du råkat vara med på uppgångståget så är det dags att ta hem vinsten. Skulle aktien värderas enligt mer gängse multiplar för ett tillväxtbolag med stark lönsamhet skulle riktkursen hamna neråt 80 kr.

Källa: Infront